Đăng ký mã số thuế cá nhân là thủ tục bắt buộc đối với người nộp thuế (NNT) trước khi nộp thuế và là phương thức để cơ quan Nhà nước quản lý Thuế cá nhân. Trong bài viết dưới đây Kế toán An Hiểu Minh sẽ hướng dẫn người nộp thuế 3 cách đăng ký mã số thuế cá nhân nhanh chóng và thuận tiện nhất hiện nay.

1. Không đăng ký mã số thuế cá nhân có sao không?

Một cá nhân hàng tháng có phát sinh thu nhập chịu thuế từ tiền lương và tiền công sẽ phải nộp thuế thu nhập cá nhân theo quy định của Luật quản lý thuế và Luật thuế thu nhập cá nhân và các văn bản Pháp lý khác. Để thực hiện nghĩa vụ nộp thuế thì mỗi cá nhân sẽ có một mã số thuế cá nhân. Theo đó, người nộp thuế mà chưa có mã số thuế phải đăng ký mã số thuế thu nhập cá nhân với cơ quan thuế.

1.1 Trách nhiệm đăng ký mã số thuế cá nhân

Thông thường người lao động tại các doanh nghiệp, đơn vị, tổ chức sẽ ủy quyền đăng ký mã số thuế cá nhân cho công ty nơi trả thu nhập chịu thuế. Trường hợp không ủy quyền có thể tự đăng ký, tuy nhiên nếu cá nhân tự đăng ký mst cá nhân lần đầu sẽ mất nhiều thời gian và công sức hơn.

Căn cứ theo Khoản 3, Điều 33, Luật Quản lý thuế 2019 quy định:

“Tổ chức, cá nhân chi trả thu nhập có trách nhiệm đăng ký thuế thay cho cá nhân có thu nhập chậm nhất là 10 ngày làm việc kể từ ngày phát sinh nghĩa vụ thuế trong trường hợp cá nhân chưa có mã số thuế; đăng ký thuế thay cho người phụ thuộc của người nộp thuế chậm nhất là 10 ngày làm việc kể từ ngày người nộp thuế đăng ký giảm trừ gia cảnh theo quy định của pháp luật trong trường hợp người phụ thuộc chưa có mã số thuế.”

Theo quy này, nhiều cá nhân mặc dù chưa đăng ký nhưng đã có mã số thuế nên phải tra cứu mã số thuế cá nhân trước khi đăng ký. Mã số thuế cũng sẽ được cấp cho cá nhân khi họ thực hiện đóng thuế từ việc mua, nhận các tài sản như mua xe máy, ô tô, mua nhận tài sản, nhà cửa, đất đai…

2. Hướng dẫn đăng ký mã số thuế cá nhân 2022

Trường hợp cá nhân NNT chưa có mã số thuế có thể thực hiện đăng ký MST cá nhân theo 1 trong 3 cách đăng ký dưới đây:

2.1 Đăng ký mã số thuế cá nhân trực tiếp tại Cơ quan Thuế

Thực hiện theo quy định tại Điều 31, Luật quản lý thuế hướng dẫn chi tiết tại Tiết b, Khoản 9, Điều 7, Thông tư 105/2020/TTBTC thì cá nhân nộp thuế thu nhập cá nhân không qua cơ quan chi trả thu nhập hoặc không ủy quyền cho cơ quan chi trả thu nhập đăng ký thuế thì NNT nộp hồ sơ đăng ký thuế cho cơ quan thuế như sau:

(1) Hồ sơ đăng ký cấp mã số thuế

Tại Cục Thuế nơi cá nhân làm việc đối với cá nhân cư trú có thu nhập từ tiền lương, tiền công do các tổ chức Quốc tế, Đại sứ quán, Lãnh sự quán tại Việt Nam chi trả nhưng tổ chức này chưa thực hiện khấu trừ thuế.

-

Tờ khai đăng ký thuế mẫu số 05-ĐK-TCT;

-

Bản sao Thẻ căn cước công dân (CCCD) hoặc bản sao Giấy chứng minh nhân dân (CMND) còn hiệu lực đối với cá nhân là người có quốc tịch Việt Nam;

-

Bản sao Hộ chiếu còn hiệu lực đối với cá nhân là người có quốc tịch nước ngoài hoặc người có quốc tịch Việt Nam sinh sống tại nước ngoài;

Tại Cục Thuế nơi phát sinh công việc tại Việt Nam đối với cá nhân có thu nhập từ tiền lương, tiền công do các tổ chức, cá nhân trả từ nước ngoài.

-

Hồ sơ đăng ký thuế như trên, đồng thời bổ sung bản sao văn bản bổ nhiệm của Tổ chức sử dụng lao động. Nếu cá nhân người nước ngoài không cư trú tại Việt Nam theo quy định của pháp luật về thuế thu nhập cá nhân được cử sang Việt Nam làm việc nhưng nhận thu nhập tại nước ngoài.

(2) Các bước đăng ký mã số thuế cá nhân trực tiếp tại cơ quan thuế

Bước 1: Cá nhân chuẩn bị hồ sơ theo quy định.

Bước 2: Nộp hồ sơ đăng ký mã số thuế cá nhân ở đâu?

Tùy từng trường hợp cụ thể cá nhân thực hiện nộp hồ sơ tại:

-

Chi cục thuế nơi mà cá nhân cư trú, nơi đăng ký thường trú hoặc tạm trú.

-

Cục thuế nơi cá nhân có địa chỉ thường trú tại Việt Nam đối với cá nhân nước ngoài sử dụng tiền viện trợ nhân đạo…

-

Cục thuế trực tiếp quản lý nơi cá nhân làm việc đối với cá nhân cư trú có thu nhập từ tiền lương, tiền công do các tổ chức quốc tế, lãnh dự quán, đại sứ quán tại Việt Nam trả nhưng tổ chức này chưa thực hiện khấu trừ thuế.

-

Cục thuế nơi phát sinh công việc tại Việt Nam đối với cá nhân cư trú có thu nhập từ tiền lương, tiền công do các tổ chức hoặc cá nhân trả từ nước ngoài.

Bước 3: Nhận kết quả.

Sau khi nộp hồ sơ đăng ký MST cá nhân, cơ quan thuế sẽ tiếp nhận và thông báo kết quả mã số thuế cá nhân cho người đăng ký.

2.2 Đăng ký mã số thuế cá nhân thông qua nơi chi trả thu nhập

Căn cứ theo tiết a, khoản 9, điều 7, Thông tư 105/2020/TTBTC quy định về cá nhân nộp thuế thu nhập cá nhân thông qua cơ quan chi trả thu nhập và có ủy quyền cho cơ quan chi trả thu nhập đăng ký thuế thì người nộp thuế nộp hồ sơ đăng ký thuế tại cơ quan chi trả thu nhập.

(1) Hồ sơ đăng ký cấp mã số thuế cá nhân

-

Giấy ủy quyền đăng ký mã số thuế cá nhân.

-

Một trong các giấy tờ của cá nhân (bản sao CCCD hoặc CMND còn hiệu lực đối với cá nhân là người có quốc tịch Việt Nam; Bản sao Hộ chiếu còn hiệu lực đối với cá nhân là người có quốc tịch nước ngoài hoặc người có quốc tịch Việt Nam sinh sống tại nước ngoài.

Lưu ý: Trường hợp người lao động nộp thuế thu nhập cá nhân tại nhiều doanh nghiệp/cơ quan chi trả thu nhập trong cùng một kỳ nộp thuế, cá nhân chỉ ủy quyền đăng ký thuế tại một cơ quan chi trả thu nhập để được cơ quan thuế cấp mã số thuế. Cá nhân thông báo mã số thuế của mình với các cơ quan chi trả thu nhập khác để sử dụng vào việc kê khai, nộp thuế.

Cơ quan chi trả thu nhập có trách nhiệm tổng hợp thông tin đăng ký thuế của cá nhân vào tờ khai đăng ký thuế theo Mẫu số 05-ĐK-TH-TCT ban hành kèm theo Thông tư này gửi cơ quan thuế quản lý trực tiếp cơ quan chi trả thu nhập.

(2) Các bước đăng ký mã số thuế cá nhân thông qua nơi chi trả thu nhập

Bước 1: Cá nhân chuẩn bị hồ sơ nộp cho cơ quan chi trả thu nhập là đơn vị/doanh nghiệp.

Bước 2: Chờ xử lý

Đơn vị /doanh nghiệp nơi tri trả thu nhập tổng hợp thông tin đăng ký thuế của người lao động vào tờ khai đăng ký thuế Mẫu số 05-ĐK-TCT (căn cứ vào giấy ủy quyền và giấy tờ cá nhân kèm theo để đưa thông tin vào tờ khai).

Tiếp theo đơn vị/doanh nghiệp, nộp tờ khai đăng ký thuế Mẫu số 05-ĐK-TCT trực tiếp tại cơ quan thuế nơi doanh nghiệp đặt trụ sở.

Bước 3: Nhận kết quả

Sau khi nhận sơ từ đơn vị/doanh nghiệp cơ quan thuế sẽ xem xét và thực hiện cấp mã số thuế cho người lao động và trả về cho đơn vị/doanh nghiệp. Người lao động nhận kết quả từ đơn vị/doanh nghiệp nơi nộp hồ sơ.

2.3 Đăng ký mã số thuế cá nhân online

Đăng ký MST cá nhân online là phương thức đăng ký nhanh, thuận tiện được áp dụng phổ biến hiện nay. Hiện nay các đơn vị/doanh nghiệp có thể tự đăng ký mã số thuế cá nhân qua mạng cho người lao động trên website Thuế điện tử của Tổng cục Thuế.

Các bước thực hiện đăng ký mã số thuế cá nhân online năm 2022 gồm 04 bước sau:

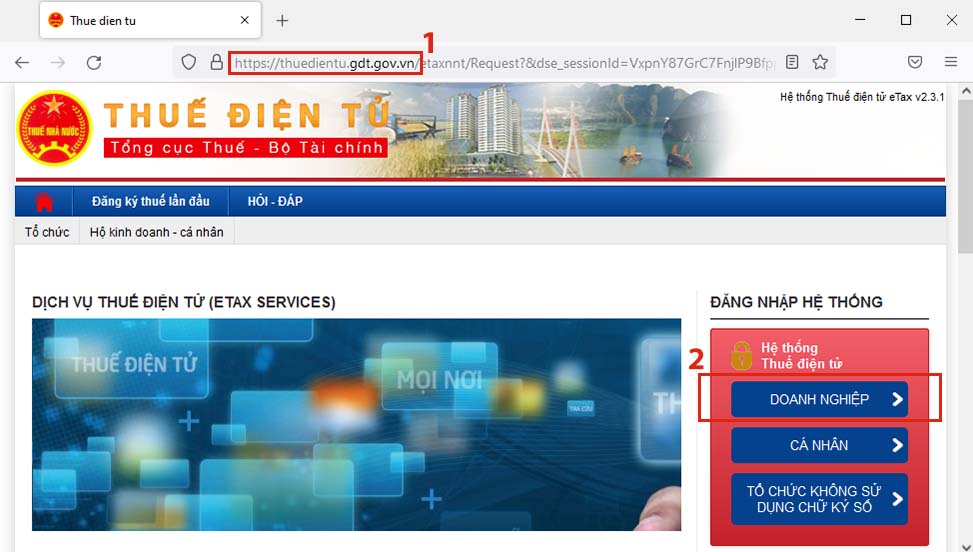

Bước 1: Truy cập vào Cổng thuế Điện tử của Tổng cục thuế Việt Nam

Người nộp thuế sử dụng trình duyệt web thực hiện truy cập Cổng thông tin Thuế điện tử (1) – https://thuedientu.gdt.gov.vn/

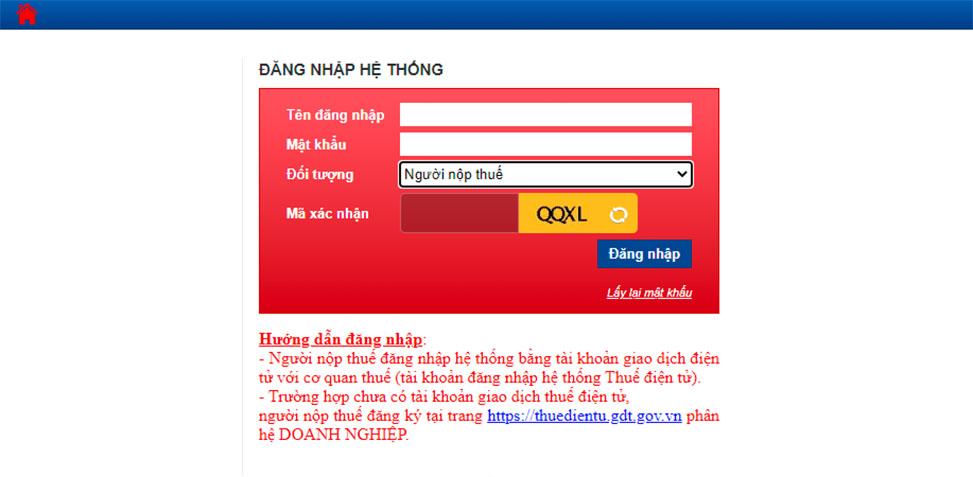

Bước 2: Đăng nhập vào hệ thống

NNT đăng nhập hệ thống Thuế điện tử sử dụng tài khoản giao dịch điện tử với cơ quan thuế. Trường hợp chưa có tài khoản NNT đăng ký mới tại trang https://thuedientu.gdt.gov.vn phân hệ DOANH NGHIỆP.

Trường hợp đã có tài khoản đăng nhập thành công, công ty nơi trả thu nhập thực hiện đăng ký mới MST cho người lao động thì nhấn chọn ô “Doanh nghiệp” hệ thống sẽ hiển thị giao diện “Đăng nhập hệ thống”, kế toán chỉ cần điền đầy đủ “Tên đăng nhập”, “Mật khẩu” và chọn “Đối tượng” là “Người nộp thuế”.

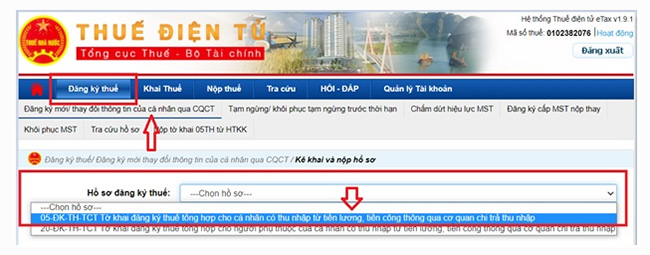

Bước 3: Chọn mục “Đăng ký thuế”

Nhấn chọn mục “Đăng ký thuế”. Giao diện mới mở ra tại mục “Đăng ký mới thay đổi thông tin của cá nhân qua CQCT” chọn hồ sơ “05-ĐK-TH-TCT”.

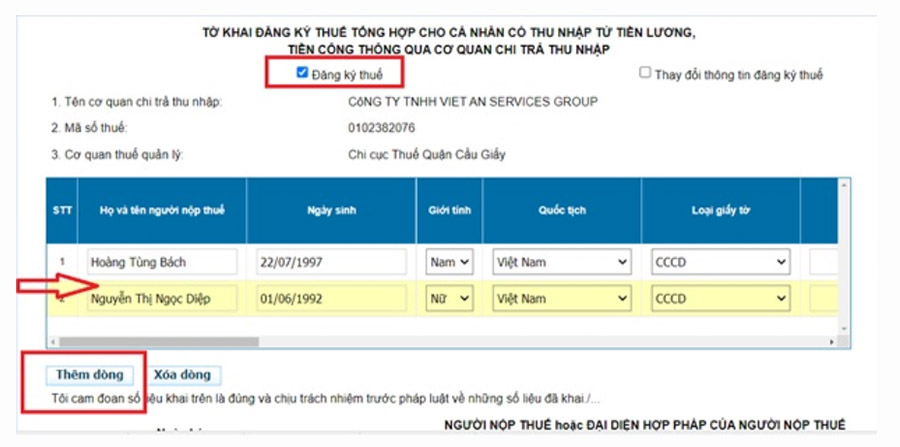

Bước 4: Điền thông tin tờ khai và nộp

Tiến hành điền thông tin tờ khai đăng ký mã số thuế thu nhập cá nhân và nộp tờ khai. Bạn cần nhập chính xác thông tin của nhân viên cần đăng ký mã số thuế cá nhân theo đúng như CCCD/CMND tại bảng kê khai.

Lưu ý:

-

Nếu muốn làm đăng ký cho 2 người trở lên ⇨ chọn ô “Thêm dòng”.

-

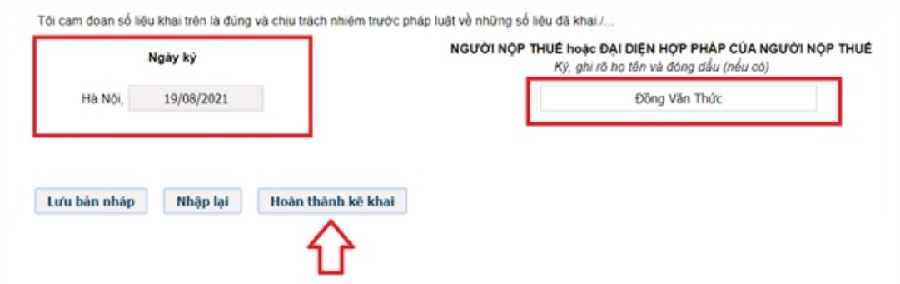

Điền “Ngày ký” và điền tên giám đốc doanh nghiệp vào mục “Người đại diện pháp luật”.

-

Nhấn chọn ô “Hoàn thành kê khai” sau đó nhấn chọn “Nộp hồ sơ đăng ký thuế” để hoàn tất. Hệ thống sẽ trả kết quả về trong ngày trong trường hợp đủ hồ sơ và khai thông tin chính xác.

Sau khi doanh nghiệp nộp hồ sơ đăng ký MST cá nhân để tiến hành tra cứu kết quả hồ sơ thực hiện như sau:

Bấm chọn “Tra cứu hồ sơ”, tại mục “Hồ sơ đăng ký thuế”.

Tiếp theo nhấn chọn “05-ĐK-TH-TCT…” và nhấn “Tra cứu” để xem kết quả.

Như vậy trong bài viết trên đây, Bảo hiểm xã hội điện tử eBH đã gửi đến bạn đọc hướng dẫn 3 cách đăng ký mã số thuế cá nhân mới nhất năm 2022. Hiện nay, hầu hết người lao động làm việc tại các công ty sẽ được đơn vị đăng ký cấp MST cá nhân với cơ quan Thuế trong trường hợp người lao động trước đó chưa có mã số thuế để thuận tiện cho việc quyết toán và nộp thuế thu nhập cá nhân cho người lao động.

Tuy nhiên, đối với các trường hợp còn lại, người nộp thuế nên chủ động tra cứu mã số thuế cá nhân sử dụng CMND/CCCD trên hệ thống quản lý Thuế như eBH đã để cập bên trên trước khi thực hiện đăng ký cấp mã số thuế mới tránh trường hợp cá nhân bị đăng ký trộm mã số thuế cá nhân do bị lộ thông tin.

Mong rằng với những thông tin được chia sẻ trong bài viết trên đây có thể mang lại cho bạn đọc những kiến thức hữu ích nhất.

Đừng quên tham gia Group Cộng đồng Hỗ trợ Chia sẻ Kiến thức Kế toán – Thuế – Bảo hiểm để hỏi – đáp cấp tốc các nghiệp vụ kế toán đa lĩnh vực tại https://www.facebook.com/groups/559840087369333