Giao dịch liên kết là gì? Những đặc điểm nào để nhận diện doanh nghiệp có giao dịch liên kết? Sau đây kế toán An Hiểu Minh xin giúp các bạn tìm hiểu những khái niệm cơ bản nhất về giao dịch liên kết.

Khái niệm về giao dịch liên kết được quy định tại Khoản 3 Điều 4 Nghị định 20/2017/NĐ – CP quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết (có hiệu lực từ ngày 01/5/2017), theo đó:

“Giao dịch liên kết” là giao dịch phát sinh giữa các bên có quan hệ liên kết trong quá trình sản xuất, kinh doanh, bao gồm: Mua, bán, trao đổi, thuê, cho thuê, mượn, cho mượn, chuyển giao, chuyển nhượng máy móc, thiết bị, hàng hóa, cung cấp dịch vụ; vay, cho vay, dịch vụ tài chính, đảm bảo tài chính và các công cụ tài chính khác; mua, bán, trao đổi, thuê, cho thuê, mượn, cho mượn, chuyển giao, chuyển nhượng tài sản hữu hình, tài sản vô hình và thỏa thuận sử dụng chung nguồn lực như hợp lực, hợp tác khai thác sử dụng nhân lực; chia sẻ chi phí giữa các bên liên kết.

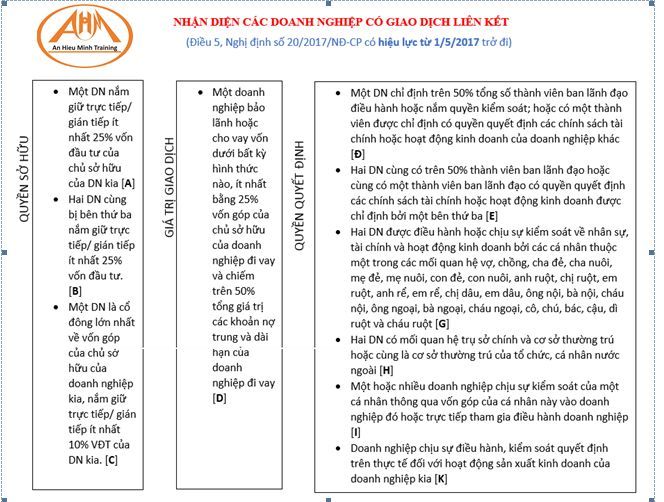

1. Nhận diện doanh nghiệp có giao dịch liên kết

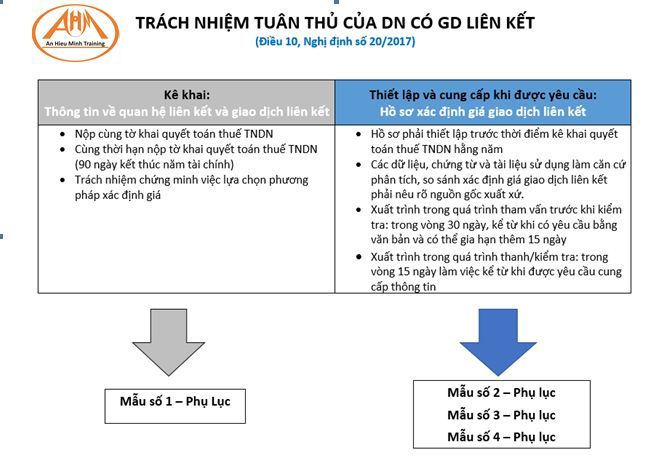

2. Trách nhiệm tuân thủ của Doanh nghiệp có giao dịch liên kết

Trên đây là 1 số khái niệm cơ bản nhất về giao dịch liên kết trong doanh nghiệp. Rất hi vọng bài viết đem đã đem lại cho bạn những kiến thức bổ ích.

Xin cảm ơn!

Chúc các bạn thành công! Mọi thắc mắc cần giải đáp các bạn có thể Comment trực tiếp ở phần bình luận để được hỗ trợ!

BÀI LIÊN QUAN: QUY ĐỊNH MỚI VỀ QUẢN LÝ TÀI SẢN CỐ ĐỊNH VÔ HÌNH

———————————————————————————————————————————————————

Kế toán An Hiểu Minh – Lấy tâm dựng tầm!

Các bạn tìm hiểu khóa học Kế toán thực tế chuyên sâu có thể tham khảo: Lớp học thực hành Kế toán thuế An Hiểu Minh tại Thanh Hóa.