Làm báo cáo thuế trắng và nộp BCTC trắng như thế nào? Đây chắc chắn là câu hỏi mà nhiều bạn kế toán mới vào nghề đang thắc mắc. Để giải đáp thắc mắc này, KẾ TOÁN AN HIỂU MINH mang tới hướng dẫn chi tiết cách thực hiện và phân tích các rủi ro nếu có trong việc lập và nộp báo cáo thuế trắng và nộp BCTC trắng.

1. Báo cáo thuế trắng là gì?

Để có thể giải thích chính xác “Báo cáo thuế trắng là gì?”, chúng ta cần đi tìm hiểu định nghĩa “Báo cáo thuế”.

Báo cáo thuế là các loại báo cáo phải nộp cho cơ quan thuế, bao gồm:

– Tờ khai thuế GTGT theo tháng hoặc theo quý.

– Tờ khai khấu trừ thuế thu nhập cá nhân theo tháng hoặc theo quý.

– Báo cáo tài chính

– Tờ khai quyết toán thuế TNDN, TNCN,…

– Tờ khai thuế tài nguyên, thuế tiêu thụ đặc biệt,… các loại thuế phát sinh khác (nếu có).

“Báo cáo thuế trắng” là báo cáo thuế nhưng không có dữ liệu phát sinh trong kỳ, dữ liệu bằng 0 (trắng), số liệu đầu kỳ bằng số liệu cuối kỳ.

- Ví dụ 1: Trong kỳ doanh nghiệp không phát sinh hoạt động mua bán hàng hóa, dịch vụ; không có hóa đơn mua vào, bán ra thì khi kê khai thuế GTGT mặc dù doanh nghiệp không có phát sinh nhưng vẫn phải nộp tờ khai thuế GTGT tháng hoặc quý theo quy định.

- Ví dụ 2: Trong kỳ, doanh nghiệp có phát sinh thuế tài nguyên trong quý 1 và đã kê khai tờ khai vào quý 1, nhưng những quý sau (quý 2,3,4) mặc dù không có phát sinh thuế tài nguyên nhưng vẫn phải nộp tờ khai do thuế tài nguyên trắng theo quy định.

- Ví dụ 3: Sau khi kết thúc kỳ kế toán năm, doanh nghiệp phải nộp BCTC cho các cơ quan quản lý đúng thời hạn, dù không có doanh thu, chi phí liên quan đến doanh nghiệp.

2. Lý do vì sao doanh nghiệp nộp BCTC trắng?

Theo quy định của Luật Kế toán 2015 số 88/2015/QH13, Khoản 4 Điều 6, Khoản 3 Điều 29 và Khoản 4 Điều 32 quy định việc bắt buộc Báo cáo tài chính của doanh nghiệp phải được lập và gửi cơ quan có thẩm quyền đầy đủ, chính xác và kịp thời. Ngoài ra, doanh nghiệp phải công khai báo cáo tài chính năm đúng thời hạn, không phân biệt trong kỳ doanh nghiệp có phát sinh hay không phát sinh doanh thu, chi phí.

Bên cạnh đó, theo quy định của Luật Quản lý thuế số 38/2019/QH13 tại điểm b Khoản 3 Điều 43, điểm a Khoản 2 Điều 44 thì Báo cáo tài chính là một bộ phận trong Hồ sơ khai quyết toán thuế năm, hạn nộp cơ quan Thuế chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính. Như vậy, dù có số liệu hay không, doanh nghiệp vẫn cần nộp Báo cáo tài chính kèm các báo cáo khác để đảm bảo Hồ sơ khai quyết toán thuế của doanh nghiệp được nộp cho cơ quan thuế đúng theo các quy định hiện hành.

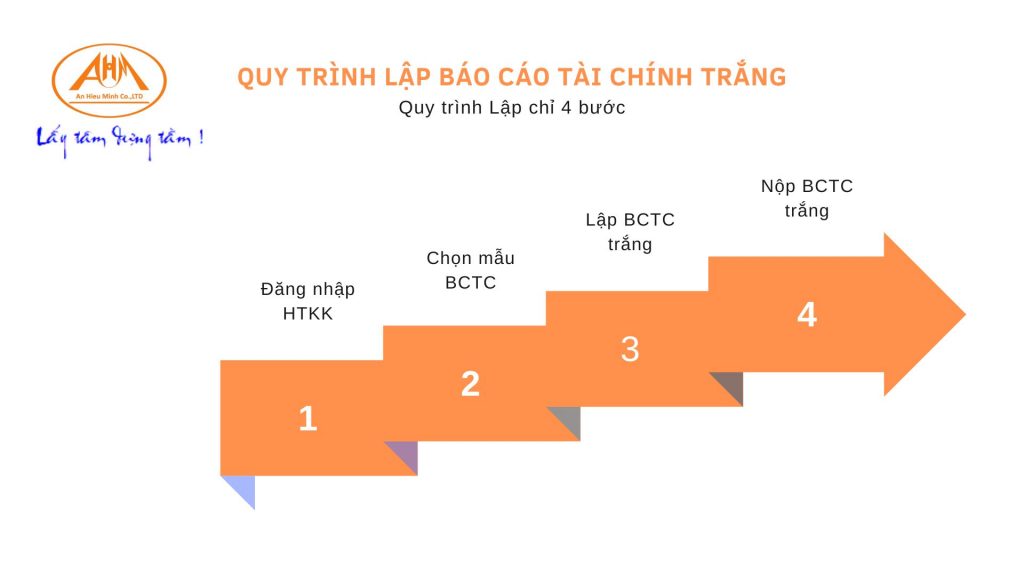

3. Cách lập Báo cáo tài chính trắng

Quy trình lập Báo cáo tài chính trắng như sau:

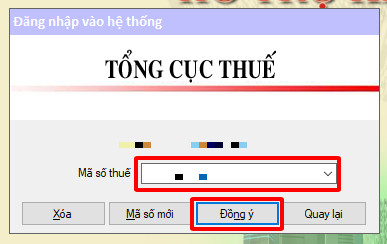

Bước 1: Đăng nhập HTKK

Trước tiên, các bạn đăng nhập vào phần mềm hỗ trợ kê khai (HTKK) bằng mã số thuế của doanh nghiệp, tiếp theo, bấm chọn “Đồng ý” để đăng nhập.

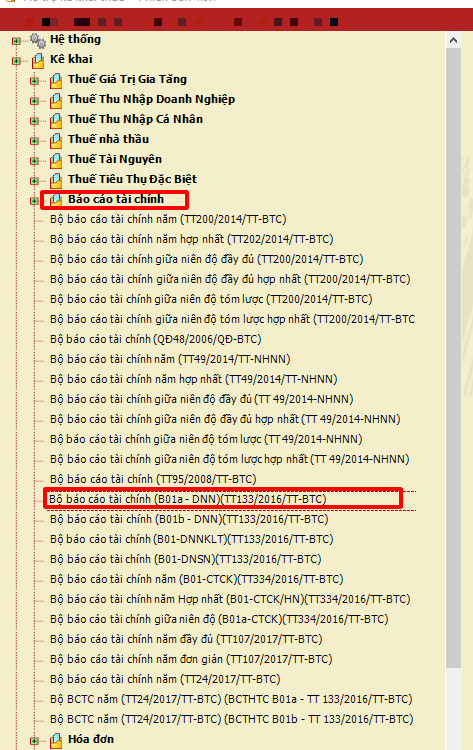

Bước 2: Chọn mẫu BCTC

Tiếp theo các bạn chọn mục “Báo cáo tài chính”, chọn đúng mẫu BCTC doanh nghiệp đã đăng ký theo Thông tư 133/2016/TT-BTC hay Thông tư 200/2014/TT-BTC, tiếp theo lựa chọn kỳ kế toán năm, tiếp tục chọn “Đồng ý”.

Bước 3: Lập BCTC trắng

Như các bạn đã biết BCTC theo quy định hiện hành là hệ thống báo cáo gồm các báo cáo sau:

+ Báo cáo tình hình tài chính hoặc bảng cân đối kế toán

+ Báo cáo kết quả hoạt động kinh doanh

+ Báo cáo lưu chuyển tiền tệ

+ Bảng cân đối tài khoản (nếu có tùy theo chế doanh nghiệp áp dụng).

Với 4 loại báo cáo kể trên, chúng ta phải lập từng báo cáo như sau:

Ví dụ MISA AMIS đưa ra hướng dẫn minh họa là doanh nghiệp áp dụng chế độ kế toán theo Thông tư 133/2016/TT-BTC, từng bước thực hiện như sau:

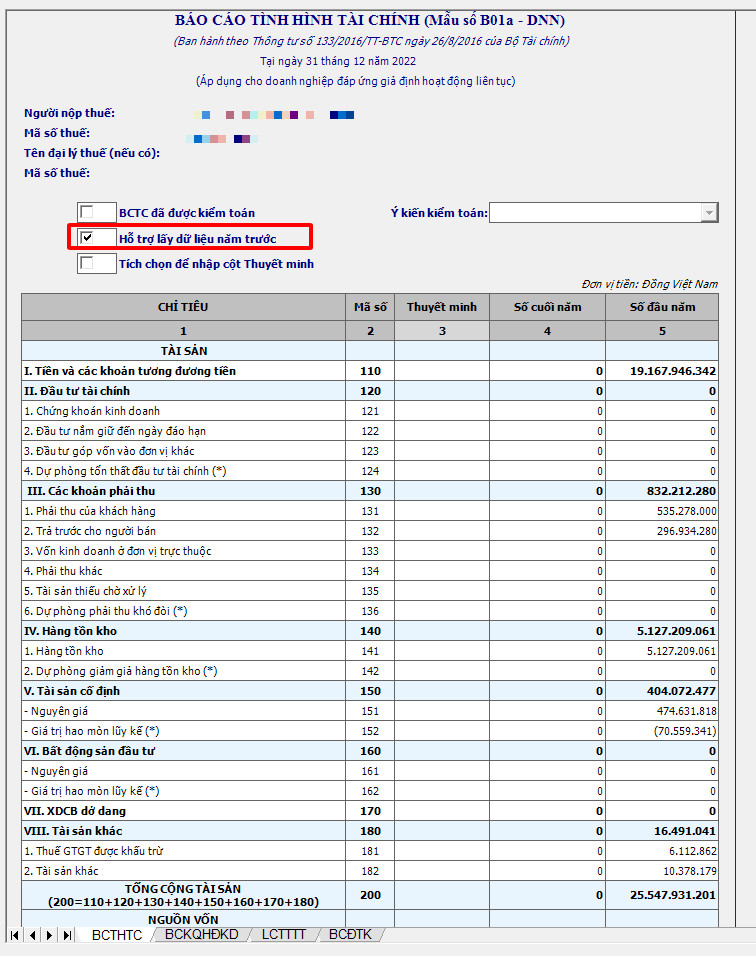

Bước 3.1 Lập báo cáo tình hình tài chính hoặc bảng cân đối kế toán trắng

Bạn đọc tích chọn vào mục “Hỗ trợ lấy dữ liệu năm trước” để phần mềm HTKK tự động lấy dữ liệu năm trước.

Tiếp theo các bạn nhập dữ liệu năm nay, vì năm nay không có phát sinh nên số liệu cuối năm cũng bằng số liệu đầu năm, các bạn copy số liệu cột đầu năm và paste vào cột cuối năm, xem hình bên dưới đây:

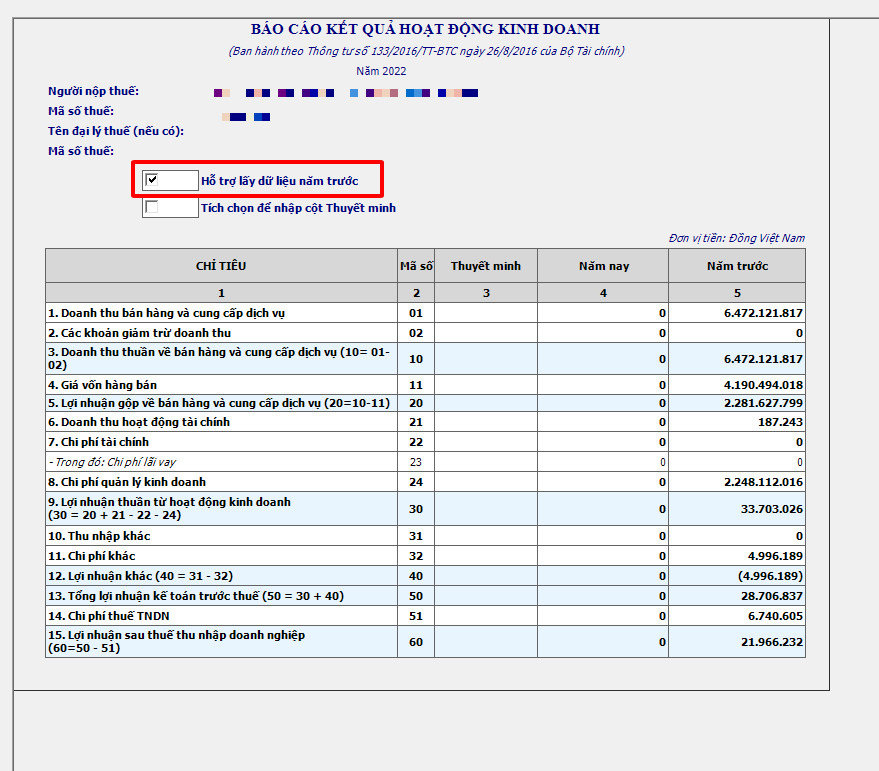

Bước 3.2 Lập báo cáo kết quả kinh doanh trắng

Tương tự, các bạn cũng hãy tích chọn vào mục “Hỗ trợ lấy dữ liệu năm trước” để phần mềm HTKK tự động lấy dữ liệu báo cáo kết quả kinh doanh năm trước.

Đối với Báo cáo kết quả kinh doanh các bạn sẽ không cần nhập dữ liệu vì nếu trong năm doanh nghiệp không có phát sinh doanh thu, chi phí thì số liệu báo cáo kết quả kinh doanh năm nay sẽ để là 0. Các bạn xem hình dưới đây:

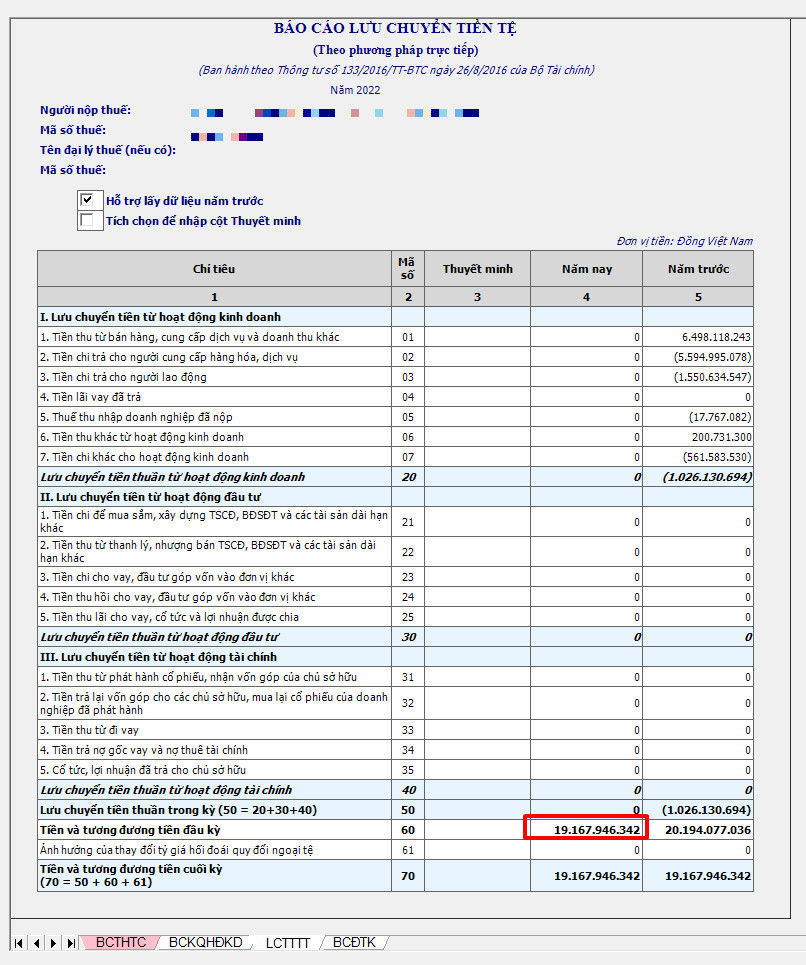

Bước 3.3 Lập báo cáo lưu chuyển tiền tệ trắng

Tương tự, các bạn tích chọn vào mục “Hỗ trợ lấy dữ liệu năm trước” để phần mềm HTKK tự động lấy dữ liệu “Báo cáo lưu chuyển tiền tệ năm trước”.

Tiếp đến các bạn cần nhập dữ liệu năm nay. Năm hiện tại không có phát sinh nên báo cáo năm nay sẽ không có sự lưu chuyển tiền của các hoạt động, vì thế, các bạn chỉ cần lấy số liệu khoản mục “Tiền và tương đương tiền cuối kỳ” năm trước và điền vào khoản mục “Tiền và tương đương tiền đầu kỳ” của năm nay, các bạn xem hình dưới đây:

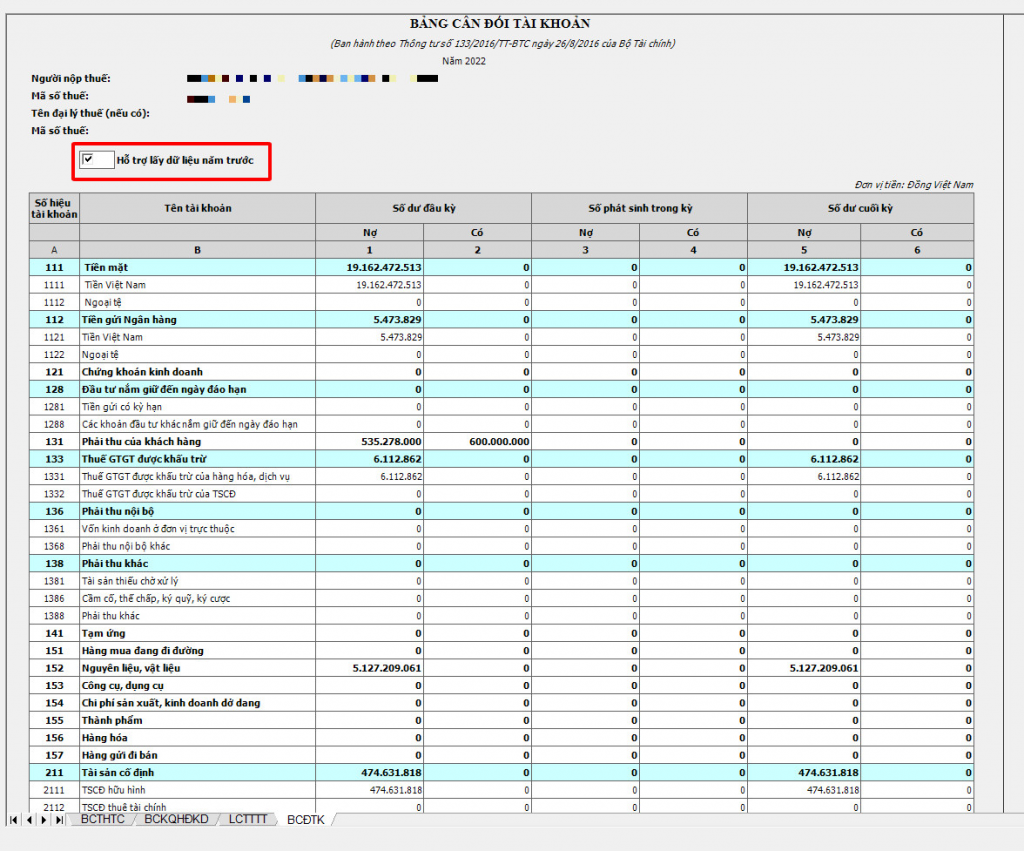

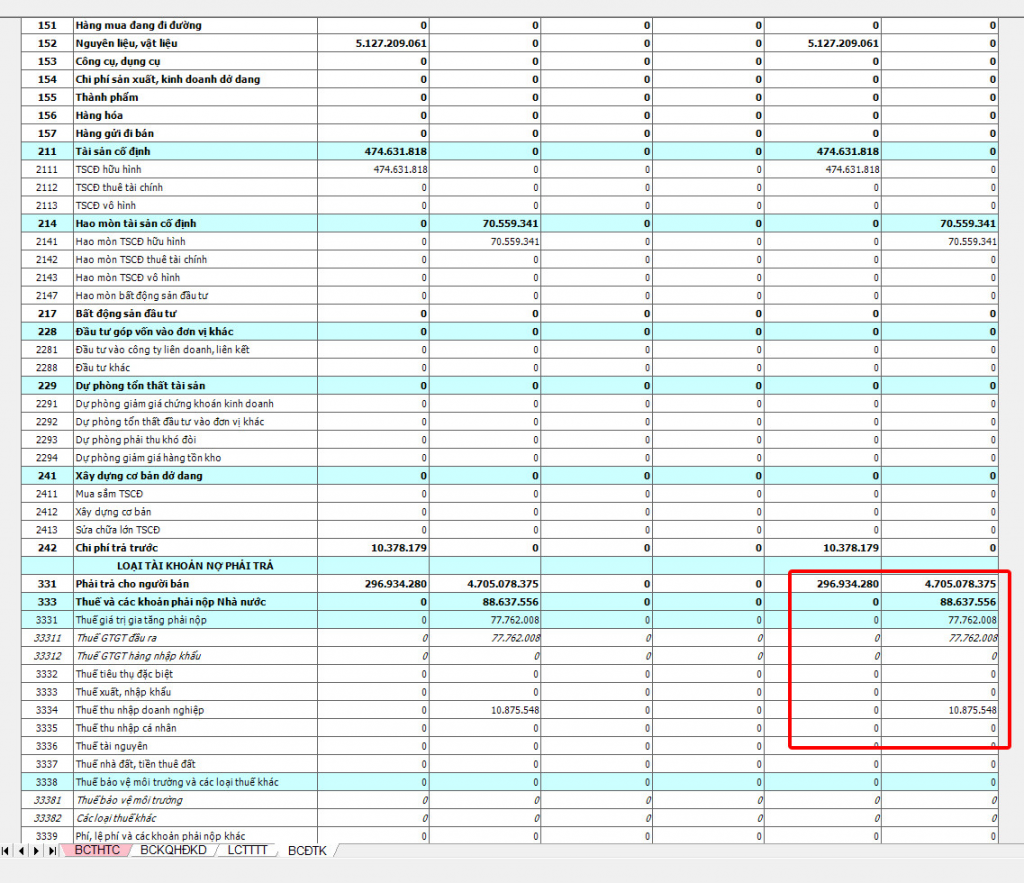

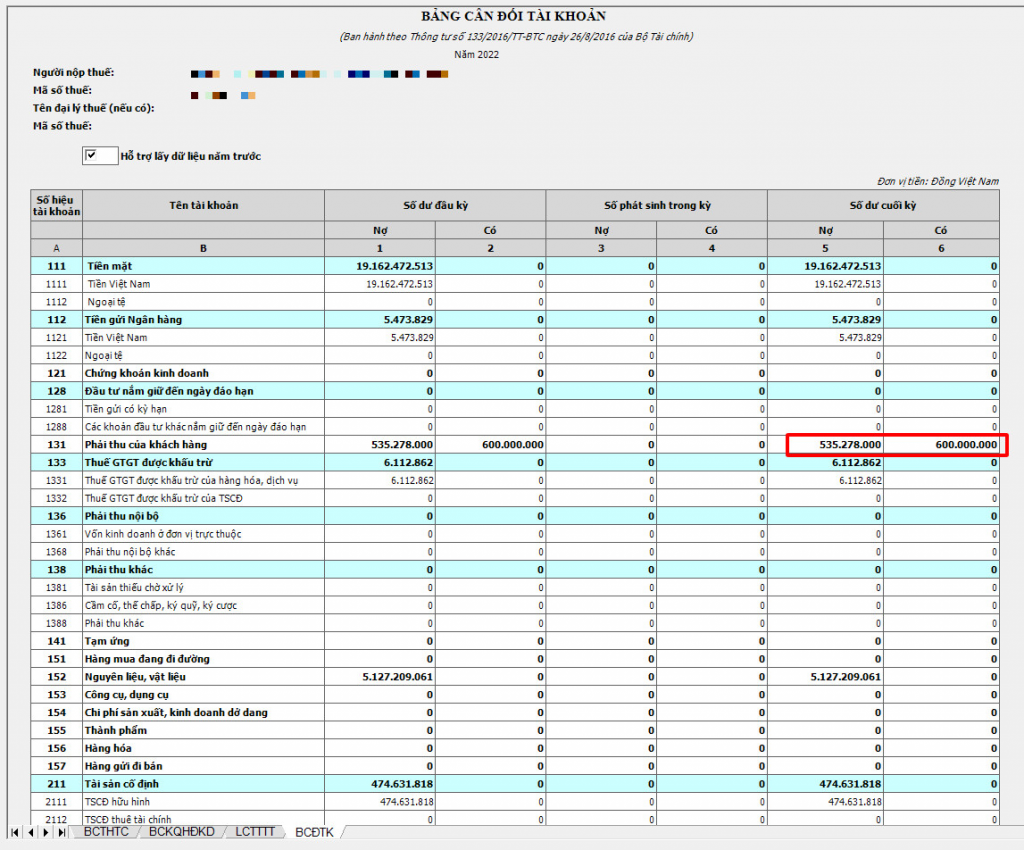

Bước 3.4 Lập bảng cân đối tài khoản trắng

Tương tự, các bạn cũng tích chọn vào mục “Hỗ trợ lấy dữ liệu năm trước” để phần mềm HTKK tự động lấy dữ liệu “Bảng cân đối tài khoản” năm trước.

Tiếp theo các bạn nhập dữ liệu năm nay, vì năm nay không có phát sinh nên số liệu cuối năm cũng bằng số liệu đầu năm. Phần mềm HTKK sẽ hỗ trợ để lên một số tài khoản ở cột cuối năm; nhưng lưu ý, một số tài khoản phần mềm không tự động lên như:

+ Tài khoản 131 – Phải thu khách hàng

+ Tài khoản 331 – Phải trả người bán

+ Tài khoản 333 – Thuế và các khoản phải nộp

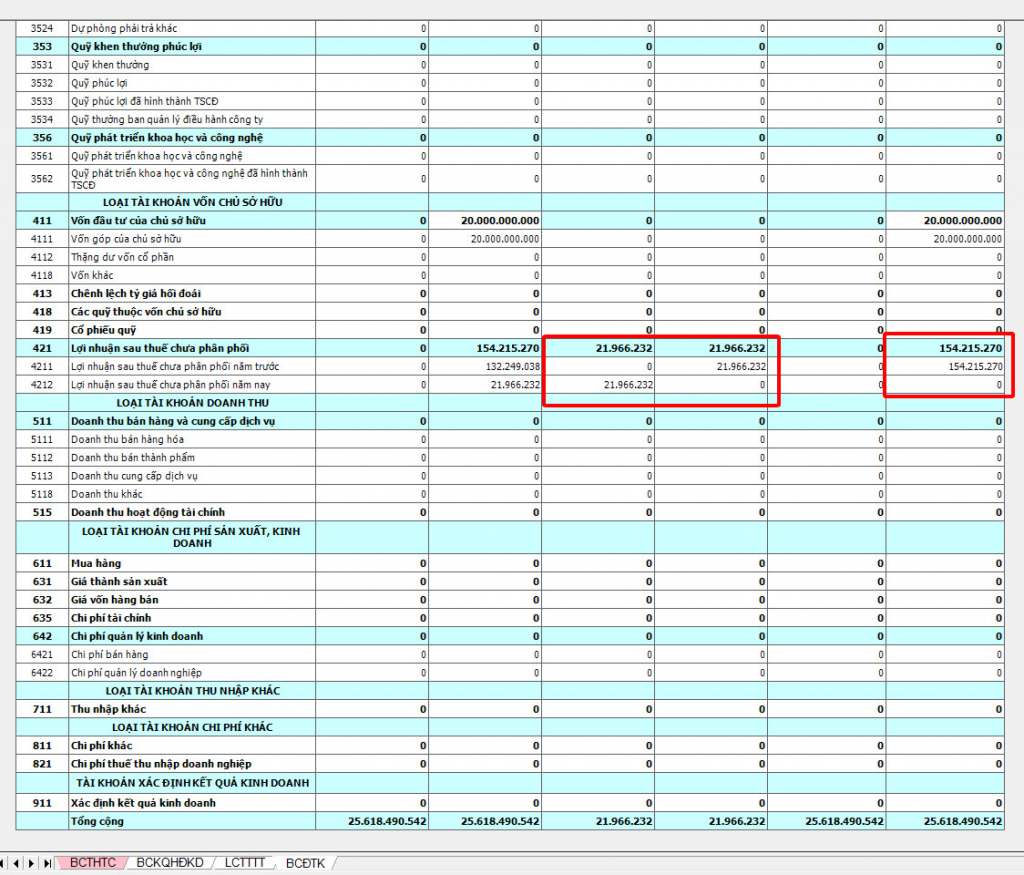

+ Tài khoản 421 – Lợi nhuận chưa phân phối

Đối với số dư các TK 131, 331, 333, các bạn điền lại số liệu vào cột cuối năm giống như cột đầu năm.

Tuy nhiên ở “Tài khoản 421 – Lợi nhuận chưa phân phối” các bạn cần lưu ý vì mặc dù không có phát sinh nhưng doanh nghiệp vẫn phải kết chuyển lợi nhuận chưa phân phối đầu năm từ năm nay sang thành lợi nhuận chưa phân phối năm trước.

Các bạn xem chi tiết hướng dẫn hình ảnh bên dưới.

Sau khi các bạn lập xong các báo cáo của BCTC thì các bạn bấm “Ghi” để lưu dữ liệu BCTC và kết xuất file “xml” để sẵn sàng nộp.

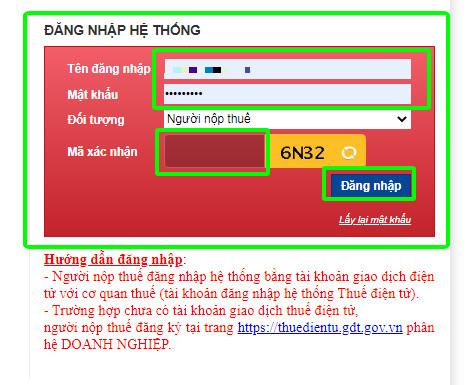

Bước 4: Nộp BCTC trắng

Sau khi kết xuất file BCTC dạng xml thì tiếp theo các bạn truy cập trang web: https://thuedientu.gdt.gov.vn/ bằng tên đăng nhập và mật khẩu của doanh nghiệp, điền mã xác nhận và truy cập vào dữ liệu của doanh nghiệp. Tiếp đó, các bạn nộp BCTC như nộp các tờ khai thông thường khác như hình dưới đây.

4. Nộp tờ khai thuế trắng có rủi ro gì không?

Trường hợp 1: Nếu doanh nghiệp nộp tờ khai thuế trắng đúng đủ các thông tin theo quy định và doanh nghiệp thực sự không có phát sinh thì hoàn toàn không có rủi ro và doanh nghiệp đã thực hiện đúng theo quy định của luật thuế.

Trường hợp 2: Việc doanh nghiệp kê khai Báo cáo tài chính trắng nhưng không đúng với thực tế phát sinh thì khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định thanh tra, kiểm tra, doanh nghiệp sẽ bị xử phạt vì kê khai sai hoặc đối mặt với rủi ro bị xử phạt về hành vi trốn thuế. Mức xử phạt với hành vi khai sai, trốn thuế được quy định tại Điều 12, Điều 17 Nghị định 125/2020/NĐ-CP.

Doanh nghiệp nếu cần kê khai bổ sung thì thực hiện theo quy định tại Khoản 1, Điều 47, Luật quản lý thuế số 38/2019/QH13 quy định về Kê khai bổ sung hồ sơ khai thuế như sau: “Người nộp thuế phát hiện hồ sơ khai thuế đã nộp cho cơ quan thuế có sai, sót thì được khai bổ sung hồ sơ khai thuế trong thời hạn 10 năm kể từ ngày hết thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót nhưng trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định thanh tra, kiểm tra.”

Kế toán An Hiểu Minh hy vọng rằng bài viết này đã giúp cho các bạn kế toán viên biết cách kê khai báo cáo thuế trắng và nộp BCTC trắng đảm bảo đúng theo quy định, tránh rủi ro cho doanh nghiệp.