CÁC LOẠI THUẾ KHI THÀNH LẬP DOANH NGHIỆP PHẢI NỘP

Sau khi thành lập công ty và được cấp mã số thuế thì doanh nghiệp BẮT BUỘC nộp các khoản thuế, thể hiện nghĩa vụ của doanh nghiệp đối với nhà nước. Tại Việt Nam, doanh nghiệp phải đóng 4 loại thuế chính bao gồm: Thuế môn bài, thuế giá trị gia tăng, thuế thu nhập doanh nghiệp và thuế thu nhập cá nhân.

- Thuế môn bài

a) Khái niệm:

Thuế môn bài là một loại thuế trực thu, thu vào khai trương nghề nghiệp trong một năm, được tính vào đầu năm đối với các thể nhân, pháp nhân có hoạt động sản xuất kinh doanh.

b) Các tính thuế môn bài

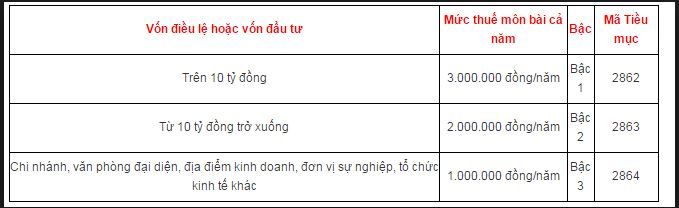

Căn cứ vào vốn điều lệ ghi trong giấy chứng nhận đăng ký kinh doanh hoặc vốn đầu tư trong giấy chứng nhận đăng ký đầu tư, mức đóng thuế môn bài chia thành các bậc sau đây:

*Mức thuế môn bài áp dụng đến ngày 31/12/2016:

Đơn vị: Đồng

*Thuế môn bài áp dụng Kể từ ngày 1/1/2017 trở đi.

Đơn vị: Đồng

c) Hạn nộp:

– Hạn nộp là 10 ngày kể từ khi nhận đăng ký kinh doanh với doanh nghiệp có hoạt động sản xuất kinh doanh.

– Hạn nộp là 30 ngày kể từ ngày nhận đăng ký kinh doanh với doanh nghiệp chưa hoạt động sản xuất kinh doanh.

Chú ý:

– Nếu Người nộp thuế thành lập trong thời gian 6 tháng đầu năm: Mức thuế Môn bài phải nộp là cả năm.

– Nếu Người nộp thuế thành lập trong thời gian 6 tháng cuối năm (từ 01/07 về cuối năm): Mức thuế Môn bài phải nộp: 50% mức cả năm.

- Thuế Thu nhập doanh nghiệp

a) Khái niệm

Thuế thu nhập doanh nghiệp (TNDN) là loại thuế trực thu đánh trên phần thu nhập sau khi trừ đi các khoản chi phí hợp lý, hợp pháp liên quan đến thu nhập của đối tượng nộp thuế.

b) Các tính thuế TNDN

Thuế TNDN phải nộp = Thu nhập tính thuế x Thuế suất thuế TNDN

(Từ ngày 1/1/2016 thuế suất thuế TNDN là 20%)

Chú ý: Hàng quý doanh nghiệp không phải nộp tờ khai thuế TNDN tạm tính quý. Mà chỉ thực hiện tạm nộp số tiền thuế TNDN của quý nếu phát sinh. Chậm nhất vào ngày thứ 30 của qúy sau.

- Thuế Giá trị gia tăng

a) Khái niệm

Thuế giá trị gia tăng (GTGT) là thuế tính trên giá trị tăng thêm của hàng hoá, dịch vụ phát sinh trong quá trình từ sản xuất, lưu thông đến tiêu dùng.

b) Cách tính thuế GTGT

Thuế GTGT phải nộp = Thuế GTGT đầu ra – Thuế GTGT đầu vào được khấu trừ

(Trong trường hợp doanh nghiệp nộp thuế theo phương pháp khấu trừ)

Trên đây là 3 loại thuế cơ bản mà doanh nghiệp phải nộp khi thành lập. Ngoài ra, tùy thuộc vào loại hình kinh doanh và những phát sinh thực tế của doanh nghiệp mà doanh nghiệp có thể chịu thêm những loại thuế sau đây:

- Thuế Thu nhập cá nhân (TNCN)

a) Khái niệm

Thuế thu nhập cá nhân là loại thuế trực thu đánh trên một số khoản thu nhập của cá nhân mà cá nhân phải trích nộp vào ngân sách nhà nuớc.

b) Cách tính thuế TNCN

Thuế TNCN phải nộp = Thu nhập tính thuế x Thuế suất

Trong đó:

* Thu nhập tính thuế = Thu nhập chịu thuế – Các khoản giảm trừ

Thu nhập chịu thuế: Là thu nhập từ tiền lương, tiền công là thu nhập người lao động nhận được từ người sử dụng lao động

Các khoản giảm trừ để tính thuế thu nhập cá nhân bao gồm:

– Giảm trừ gia cảnh:

+ Là 9.0000.000đ/tháng (108 triệu đồng/năm) đối với giảm trừ bản thân người lao động.

+ Là 3.600.000đ/người/tháng đối với giảm trừ người phụ thuộc.

– Các khoản đóng bảo hiểm bao gồm: bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm trách nhiệm nghề nghiệp đối với một số ngành nghề phải tham gia bảo hiểm bắt buộc, các khoản đóng vào Quỹ hưu trí tự nguyện.

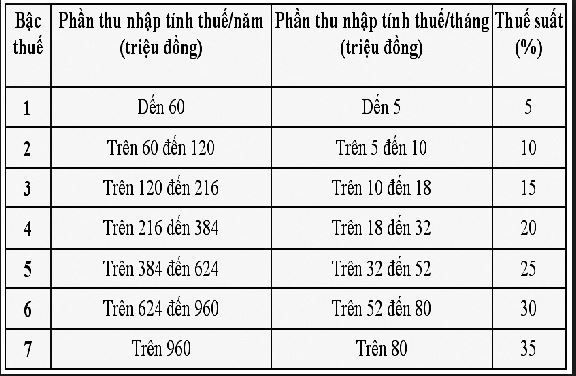

* Thuế suất thuế thu nhập cá nhân đối với thu nhập từ kinh doanh, từ tiền lương, tiền công được áp dụng theo Biểu thuế luỹ tiến từng phần quy định tại Điều 22 Luật Thuế thu nhập cá nhân, cụ thể như sau:

- Thuế tiêu thụ đặc biệt

a) Khái niệm

Thuế tiêu thụ đặc biệt là một loại thuế gián thu, đánh vào một số hàng hóa, dịch vụ thuộc đối tượng chịu thuế theo qui định của luật thuế tiêu thụ đặc biệt.

Doanh nghiệp hoạt động kinh doanh hàng hóa, dịch vụ này phải đóng thuế tiêu thụ đặc biệt:

VD: Thuốc lá điếu; Xì gà và chế phẩm khác từ cây thuốc lá dùng để hút, hít, nhai, ngửi, ngậm; Rượu; Bia; Xe ô tô; Tàu bay, du thuyền; Xăng các loại; Bài lá; Vàng mã, hàng mã; Kinh doanh vũ trường; Kinh doanh mát-xa (massage); Ka-ra-ô-kê (karaoke)….

b) Cách tính thuế tiêu thụ đặc biệt

Thuế TTĐB phải nộp = Giá tính thuế TTĐB x Thuế suất thuế TTĐB

( Từng loại hàng hóa, dịch vụ sẽ có thuế suất khác nhau)

- Thuế xuất, nhập khẩu

a) Khái niệm

Thuế xuất khẩu, nhập khẩu là loại thuế thu vào hành vi xuất khẩu, nhập khẩu các loại hàng hoá được phép xuất khẩu, nhập khẩu qua biên giới Việt Nam.

b) Cách tính thuế:

Thuế xuất, nhập khẩu phải nộp = Số lượng hàng hóa xuất, nhập khẩu x Đơn giá hàng xuất, nhập khẩu x Thuế suất của từng mặt hàng

Chúc các bạn thành công! Mọi thắc mắc cần giải đáp các bạn có thể Comment trực tiếp ở phần bình luận bên dưới để được hỗ trợ!

Điện thoại: 02373.722.858 – Fax: 02373.722.858

Hotline: 0968.522.858 (Ms Liên) – 0947.522.858 (Mr Tấn)

BÀI VIẾT KHÁC: CÁC ĐỐI TƯỢNG KHÔNG CHỊU THUẾ GTGT

Kế toán An Hiểu Minh – Lấy tâm dựng tầm!

Các bạn tìm hiểu khóa học Kế toán thực tế chuyên sâu có thể tham khảo: Lớp học thực hành Kế toán thuế An Hiểu Minh tại Thanh Hóa