CÁC NGHIỆP VỤ QUYẾT TOÁN CUỐI NĂM

Kế toán An Hiểu Minh sẽ hướng dẫn các bạn các nghiệp vụ quyết toán cuối năm như sau:

I. CHỈNH LÝ QUYẾT TOÁN

1. Chỉnh lý quyết toán: Theo quy định, đơn vị HCSN được cho phép nộp tiếp các khoản thu thuộc ngân sách năm vào NSNN, đồng thời quyết toán tiếp các khoản chi thuộc ngân sách năm nay cho đến hết 31/01 năm sau (do đến ngày 31/12 vẫn còn một số khoản thu thuộc ngân sách năm chưa nộp hết vào NSNN, đồng thời còn một số khoản chi NSNN của năm ngân sách nhưng chưa tập hợp đủ hồ sơ chứng từ để làm thủ tục thanh toán với kho bạc)

2. Thời gian chỉnh lý quyết toán: Tính từ ngày 01/01 đến 31/01 năm sau

3. Các công việc được thực hiện:

– Thanh toán tạm ứng các khoản đã tạm ứng từ trong năm ngân sách

– Làm thủ tục ghi thu ghi chi các khoản thu chi hoạt động sự nghiệp

– Nộp các khoản thu thuộc năm ngân sách nhưng chưa nộp hết vào Kho bạc

– Điều chỉnh số liệu thu chi ngân sách nếu có phát hiện ra các sai sót

– Nộp lại các khoản kinh phí đã tạm ứng nhưng không chi hết

4. Hạch toán:

– Các chứng từ phát sinh trong thời gian chỉnh lý quyết toán có liên quan đến thu chi Ngân sách năm trước thì được ghi nhận vào sổ sách báo cáo năm ngân sách trước. (tức là: ngày lập chứng từ thuộc năm sau nhưng được hạch toán vào sổ sách năm trước).

– Các bút toán ghi nhận nghiệp vụ phát sinh tương tự như việc hạch toán tại các phần hành khác.

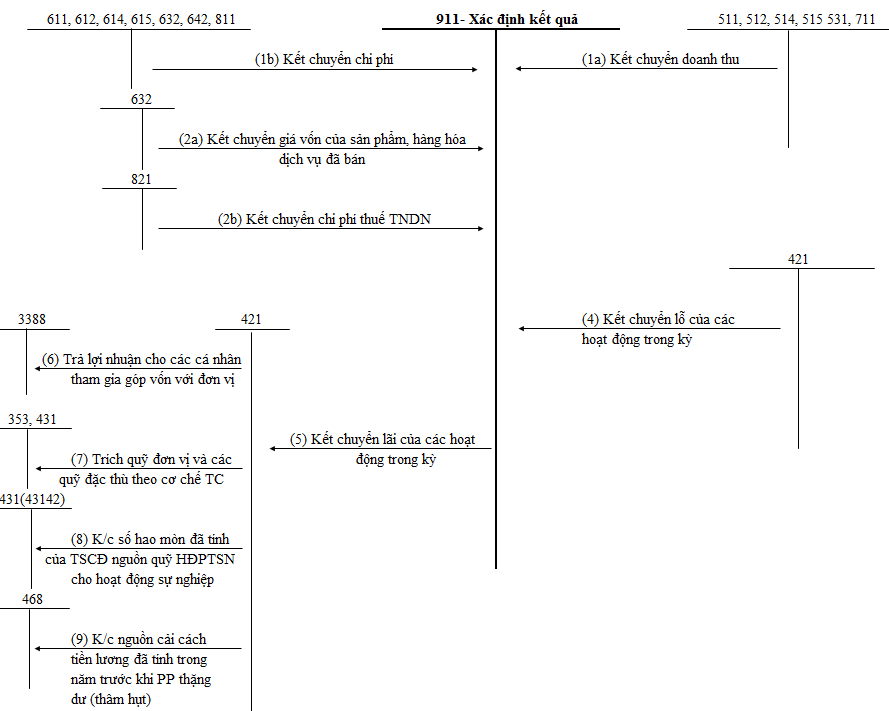

II. XÁC ĐỊNH THẶNG DƯ/THÂM HỤT

Tài khoản sử dụng:

- Tài khoản 421 – Thặng dư (thâm hụt) lũy kế

- Tài khoản 911 – Xác định kết quả

- Các tài khoản chi phí (TK đầu 6, đầu 8)

- Các tài khoản doanh thu (TK đầu 5, đầu 7)

- Các tài khoản nguồn, quỹ (TK 3388, 353, 431, 468…)

Nguyên tắc hạch toán:

- Kết chuyển doanh thu, chi phí (gồm cả giá vốn và chi phí thuế TNDN)

- Kết chuyển thặng dư/thâm hụt của các hoạt động trong kỳ

Phân phối các quỹ, trả lợi nhuận cho thành viên góp vốn (nếu có)

Một số bút toán thường dùng:

- Kết chuyển doanh thu:

- Nợ TK 511, 512, 514, 515, 531, 711/Có TK 911

- Kết chuyển chi phí:

- Nợ TK 911/Có TK 611, 612, 614, 615, 642, 811

- Nợ TK 911/Có TK 632

- Nợ TK 911/Có TK 821

- Kết chuyển thặng dư/thâm hụt của các hoạt động:

- Nợ TK 421/Có TK 911 (nếu lỗ)

- Nợ TK 911/Có TK 421 (nếu lãi)

Một số bút toán thường dùng:

- Trả lợi nhuận cho cá nhân góp vốn vào đơn vị:

- Nợ TK 421/Có TK 3388

- Trích quỹ đơn vị và các quỹ đặc thù:

- Nợ TK 421/Có TK 353, 431

- Kết chuyển hao mòn TSCĐ nguồn quỹ hoạt động phát triển sự nghiệp:

- Nợ TK 421/Có TK 43142

- Kết chuyển nguồn cải cách tiền lương:

- Nợ TK 421/Có TK 468

Chúc các bạn thành công! Mọi thắc mắc cần giải đáp các bạn có thể Comment trực tiếp ở phần bình luận để được hỗ trợ!

BÀI LIÊN QUAN: Hướng dẫn sử dụng phần mềm Misa Mimosa.Net 2019 (Phần 1)

———————————————————————————————————————————————————

Kế toán An Hiểu Minh – Lấy tâm dựng tầm!

Các bạn tìm hiểu khóa học Kế toán thực tế chuyên sâu có thể tham khảo: Lớp học thực hành Kế toán thuế An Hiểu Minh tại Thanh Hóa.