Kế toán An Hiểu Minh sẽ cùng các bạn đi vào nội dung từng phần hành hoạt động trong đơn vị Hành chính sự nghiệp cụ thể như sau:

1. Hệ thống các tài khoản thường dùng

TK008: Dự toán chi hoạt động

TK0081(0082): Năm trước (Năm nay)

TK00821(00822): Thường xuyên (Không thường xuyên)

TK008211: Dự toán năm nay Thường xuyên Tạm ứng

TK008212: Dự toán năm nay Thường xuyên Thực Chi.

TK008221: Dự toán năm nay Không thường xuyên Tạm ứng.

TK008222: Dự toán năm nay Không thường xuyên Thực Chi.

TK111: Tiền mặt

TK112: Tiền gửi

TK136: Phải thu nội bộ (Thay thế TK341, 342)

TK141: Tạm ứng (Thay thế TK312)

TK152: Nguyên liệu, vật liệu

TK153: CCDC

TK211: TSCĐ

TK21111: Nhà cửa

TK21112: Vật kiến trúc

TK21121: Phương tiện vận tải đường bộ

TK 21131: Máy móc thiết bị văn phòng

TK 2118: TSCĐ khác

TK 2131: Giá trị QSĐ đất

TK 2135: Phần mềm ứng dụng

(Các TK chi tiết 211: xem hệ thống TK)

TK337: Tạm thu

TK3371: Kinh phí hoạt động bằng tiền: rút tạm ứng,

TK3373: Tạm thu phí, lệ phí

TK3378: Tạm thu khác

TK3381: Thu hộ, chi hộ các nguồn thu tại đơn vị không lên báo cáo chi tiết tiểu mục : vệ sinh, nước uống, tiền ăn,…

TK366 (Thay thế TK466): Giá trị còn lại TSCĐ

TK421: Thặng dư, thâm hụt

TK511: Thu do NSNN cấp

TK5111: Thường xuyên – Tự chủ

TK5112: KTX- không tự chủ

TK5118: Thu các HĐ khác:

TK514: Phí, lệ phí khấu trừ

TK611: Kinh phí hoạt động (thay thế 661)

Chi thường xuyên: 6111

TK61111: Chi lương, các khoản khác cho nhân viên

TK61112: Chi mua vật tư, CCDC, các dịch vụ đã sử dụng.

TK61113: Chi hao mòn TSCĐ

TK61118: Chi các khoản khác

Chi không thường xuyên: 6112

TK61121: Chi lương, các khoản khác cho nhân viên

TK61122: Chi mua vật tư, CCDC, các dịch vụ đã sử dụng.

TK61123: Chi hao mòn TSCĐ

TK61128: Chi các khoản khác

TK614: Chi phí hoạt động thu phí

TK6141: Chi lương

TK6142: Chi mua vật tư, CCDC

TK6143: Chi phí hao mòn TSCD

TK6148: Chi hoạt động khác

TK711: Thu khác

TK811: Chi khác

TK911: Xác định kết quả hoạt động của đơn vị HCSN

2. Dự toán ngân sách

2.1. Nhận dự toán

Nợ TK 00821: Chi thường xuyên – Tự chủ

Nợ TK 00822: Chi không thường xuyên – Không tự chủ

2.2. Giảm dự toán

Nợ TK 00821: Chi thường xuyên – Tự chủ (Ghi âm số tiền)

Nợ TK 00822: Chi không thường xuyên – Không tự chủ (Ghi âm số tiền)

3. Quy trình hạch toán tiền lương

3.1. Trả lương bằng tiền mặt

– B1: Rút tiền về chi lương và các khoản phụ cấp lương. Nợ TK 1111/ Có TK 51111

– B2: Lập phiếu chi lương và các khoản phụ cấp lương

Nợ TK 3341

Nợ TK 6618 – Đối với các khoản ngoài lương: 6704. 6757

Có TK 1111

– B3: Tính chi phí lương và các khoản phụ cấp lương. Nợ TK 61111/ Có TK 3341

3.2. Quy trình chuyển lương qua tài khoản tiền gửi ngân hàng

– B1: Lập giấy rút tiền gửi kho bạc.

Nợ TK 1121/ Có TK 5111

Đồng thời: Có TK 008212

– B2: Ủy nhiệm chi thanh toán lương

Nợ TK 3341 – Lương và các khoản phụ cấp lương

Nợ TK 6118 – Các khoản khác ngoài lương: 6704; 6757; 7756

Có TK 1121

– B3: Tính lương và các khoản phụ cấp lương

Nợ TK 61111/ Có TK 3341

4. Quy trình hạch toán bảo hiểm, KPCĐ

Nợ TK 332/ Có TK 5111

Hạch toán chi phí bảo hiểm, KPCĐ: Nợ TK 61111/ Có TK 332

5. Quy trình hạch toán chi hoạt động

5.1. Chuyển khoản cho hoạt động (Điện, nước, VPP,…)

Nợ TK 61118

Nợ TK 61112

Có TK 5111

Đồng thời định khoản: Có TK 008212 – Nguồn thường xuyên – Tự Chủ (Nguồn 13)

Tương tự đối với nguồn thường xuyên – Không tự chủ (Nguồn 12)

Chú ý: Các tài khoản chi phí sẽ phân bổ như sau:

Nợ TK 61111: Lương và phụ cấp lương, các khoản khác cho nhân viên thuộc các mục: 6000, 6050, 6100, 6300

Nợ TK 61112: Vật tư, CCDC, dịch vụ thuộc các mục 6500, 6550, 6600

Nợ TK 6113: Hao mòn TSCĐ. Tính vào cuối năm khi tính hao mòn

Nợ TK 6118: Chi các hoạt động còn lại không thuộc 2 TK chi phí 61111 và 61112

5.2. Quy trình rút tạm ứng về chi hoạt động

– B1: Rút tiền về nhập quỹ. Nợ TK 1111/ Có TK 3371

Đồng thời định khoản: Có TK 008211

– B2: Lập phiếu chi tiền.

Nợ TK 61118

Nợ TK 61112

Có TK 1111

Hạch toán thêm dòng: Nợ TK 3371/ Có TK 5111

– B3: Thanh toán tạm ứng

Có TK 008211: Ghi âm số tiền

Có TK 008212: Ghi dương số tiền

– B4: Điều chỉnh sau khi thanh toán tạm ứng

Thường đơn vị rút tạm ứng 1 tiểu mục 7799 hoặc tạm ứng nhiều tiểu mục khác như 6699, 7049, 6549,…để in đối chiếu phần 2 không bị âm ở phần tạm ứng thì phải làm điều chỉnh.

5.3. Quy trình hạch toán thực chi

– B1: Rút tiền về nhập quỹ. Nợ TK 111/ Có TK 5111

Đồng thời Có TK 008212

– B1: Chi tiền mặt tại quỹ. Nợ TK 6118 hoặc Nợ TK 61112/ Có TK 111

Chú ý: Chi trả chế độ học sinh (nếu có)

6. Quy trình hạch toán nguồn học phí, lệ phí thu, học thêm, gửi xe,…phí, lệ phí: cấp quyền sử dụng đất, chứng từ…

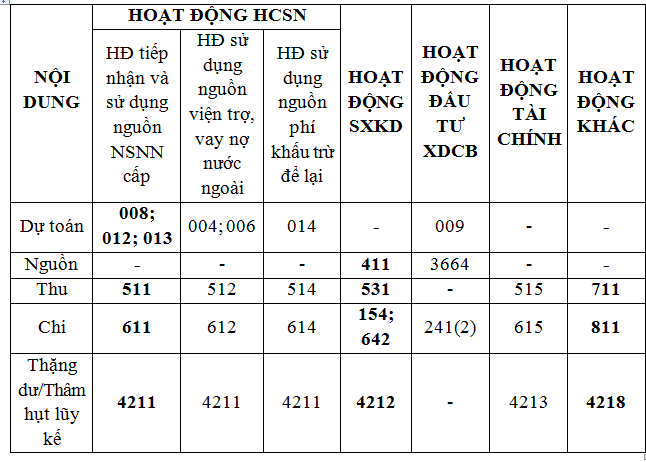

Các nguồn thu của đơn vị sẽ bao gồm 5 trường hợp sau:

– Dịch vụ thu hoạt động sản xuất kinh doanh tại đơn vị: học phí, lệ phí tuyển sinh, học thêm, học phẩm, gửi xe, viện phí,…TK 531 và TK 642,…(Không có báo cáo theo NLNS)

– Thu hộ, chi hộ: Nước uống, ăn bán trú, vệ sinh,…sư dụng TK 3381 (Không có báo cáo theo NLNS)

– Hoạt động khác: sử dụng TK 711 và TK 811 (Không có báo cáo theo NLNS)

– Thu phí và lệ phí theo luật phí và lệ phí số 97/2015: Hạch toán qua TK 3373, 514, 614, 014,…(Lên báo cáo theo NLNS)

– Các hoạt động thu khác được để lại tại đơn vị: 3371, 5118, 611, 018,…(Lên báo cáo theo NLNS)

Tóm tắt theo bảng như sau:

6.1. Quy trình nguồn thu dịch vụ từ hoạt động SXKD

6.1.1. Các tài khoản sử dụng bao gồm:

TK 531: Doanh thu hoạt động SXKD, dịch vụ từ hoạt động thu học phí,…

TK 154: Chi phí SXKD, dịch vụ dở dang để hạch toán chi phí liên quan đến hoạt động thu.

TK 6421, 6422, 6423, 6428: Chi phí quản lý liên quan đến hoạt động thu

TK 632: Giá vốn hàng bán

6.1.2. Quy trình thu các dịch vụ tại đơn vị:

– B1: Lập phiếu thu. Nợ TK 1111/ Có TK 531

– B2: Nộp tiền vào NH, KB. Nợ TK 1121/ Có TK 1111

– B3: Chi tiền từ nguồn thu học phí

+) TH1: Ủy nhiệm chi hoạt động đơn vị. Nợ TK 6422, 6428/ Có TK 1121

+) TH2: Rút tiền mặt về chi hoạt động.

Rút về: Nợ TK 1111/ Có TK 1121

Chi ra: Nợ TK 6422 hoặc TK 6428/ Có TK 1111

+) TH3: Rút tiền mặt chi lương bằng nguồn thu học phí.

Rút về: Nợ TK 1111/ Có TK 1121

Chi ra: Nợ TK 3341/ Có TK 1111

Hạch toán chi phí lương: Nợ TK 6421/ Có TK 3341

+) TH4: Ủy nhiệm chi lương từ nguồn học phí.

Nợ TK 3341/ Có TK 1121

Hạch toán chi phí lương: Nợ TK 6421/ Có TK 3341

Chú ý: Nếu chi trả BHXH, BHYT, BHTN từ nguồn thu học phí:

Nợ TK 3321, 3322, 3324/ Có TK 1121

Hạch toán chi phí bảo hiểm: Nợ TK 6421/ Có TK 3321, 3322, 3324,…

6.2. Quy trình hạch toán thu hộ, chi hộ; thu khác, chi khác

– B1: Thu tiền thu hộ, chi hộ. Nợ TK 1111,…/ Có TK 3381, Có TK 711

– B2: Chi tiền thu hộ, chi hộ. Nợ TK 3381 hoặc Nợ TK 811/ Có TK 1111,…

7. Quy trình hạch toán ốm đau, thai sản

– B1: Nhận giấy báo Có của BHXH cấp về. Nợ TK 1121/ Có TK 3321

– B2: Thanh toán tiền ốm đau thai sản. Nợ TK 3341/ Có TK 1121

– B3: Tính số tiền ốm đau thai sản được thanh toán theo chế độ. Nợ TK 3321/ Có TK 3341.

8. Xác định kết quả hoạt động, kết chuyển cuối năm, trích lập các quỹ

Cuối năm, sau khi xác định đợợc doanh thu, chi phí. Xác định kết quả hoạt động

VD: Nợ TK 611: 80tr

Có TK 5111: 100tr

Kết chuyển như sau:

Nợ TK 911/ Có TK 611: 80tr

Nợ TK 511/ Có TK 911: 100tr

=> Dư Có TK 911: 20tr

Nợ TK 911/ Có TK 421: Thặng dư 20tr

Trường hợp thâm hụt: Định khoản Nợ TK 421/ Có TK 911

Thặng dư được trích lập các quỹ dự phòng: Nợ TK 421/ Có TK 4311 hoặc Có TK 4312

9. Một số nghiệp vụ khác

Hạch toán khi mua TSCĐ

VD: Mua 1 máy chiếu trị giá 20tr

Rút chuyển khoản kho bạc: Nợ TK 61111/ Có TK 5111: 20tr/5 năm

Khi chuyển khoản mua TSCĐ: Nợ TK 211…/Có TK 366…: 20tr (Ghi tăng TS)

Hạch toán đồng thời: Có TK 008212: 20tr

- Cuối năm, khi tính hao mòn mới tính vào chi phí trong năm:

Nợ TK 61113/ Có TK 2141: 4tr

Nợ TK 366/ Có TK 5111: 4tr

Người viết: Lê Phương Linh

Chúc các bạn thành công! Mọi thắc mắc cần giải đáp các bạn có thể Comment trực tiếp ở phần bình luận để được hỗ trợ!

BÀI LIÊN QUAN: MỘT VÀI NÉT CƠ BẢN VỀ KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP

———————————————————————————————————————————————————

Kế toán An Hiểu Minh – Lấy tâm dựng tầm!

Các bạn tìm hiểu khóa học Kế toán thực tế chuyên sâu có thể tham khảo: Lớp học thực hành Kế toán thuế An Hiểu Minh tại Thanh Hóa.