VÀI LƯU Ý VỀ LÀM PHỤ LỤC CHUYỂN LỖ KHI QUYẾT TOÁN THUẾ TNDN NĂM 2018

Lỗ từ hoạt động sản xuất kinh doanh của các năm trước được chuyển như thế nào? Có những lưu ý gì khi chuyển lỗ? Sau đây Kế toán An Hiểu Minh cùng các bạn đọc tìm hiểu về cách chuyển lỗ khi lập QT thuế TNDN nhé.

1. Lỗ được chuyển khi thực hiện quyết toán thuế TNDN là gì?

– Lỗ phát sinh trong kỳ tính thuế là số chênh lệch âm về thu nhập tính thuế chưa bao gồm các khoản lỗ được kết chuyển từ các năm trước chuyển sang.

– Cần phân biệt Lỗ trong hạch toán kế toán với Lỗ tại tờ khai quyết toán thuế TNDN; lỗ được chuyển khi quyết toán thuế TNDN là lỗ phát sinh tại các tờ khai quyết toán thuế TNDN của các năm tài chính trước đó.

2. Nguyên tắc chuyển lỗ:

– Lỗ được chuyển liên tục không quá 5 năm; ví dụ hiên tại bạn đang quyết toán thuế năm 2018 thì năm xa nhất được chuyển sang năm 2018 là năm 2013 do vậy khi bạn mở HTKK phụ lục chuyên lỗ 03-2A của năm 2018 sẽ bắt đầu từ năm 2013

– Lỗ của các năm trước chuyển vào năm quyết toán không vượt quá sỗ lãi của năm hiện tại. Ví dụ: Năm 2018 lãi 200 triệu, năm 2013 lỗ 300 triệu và chưa chuyển lỗ vào các năm 2014 – 2017 thì số lỗ năm 2013 chuyển vào năm 2018 là 200 triệu

– Lưu ý:

+ Trường hợp các năm trước đã thực hiện thanh tra, kiểm kiểm tra thuế, kiểm toán nhà nước và thay đổi số lỗ thì việc chuyển số tiền lỗ thực hiện theo quyết định thanh tra, kiểm tra thuế; Ví dụ năm 2013 trước khi thanh tra kiểm tra lỗ tại tờ khai quyết toán thuế TNDN là 500 triệu; cơ quan thuế kiểm tra và kết luận số lỗ là 200 triệu thì số lỗ được chuyển là 200 triệu

+ Để quyết toán thuế TNDN thành công bạn cần có trong tay tờ khai quyết toán thuế TNDN của 5 năm trước đó, kết luận thanh tra thuế, kiểm tra thuế, kiểm toán nhà nước để xác định số lỗ đã chuyển vào các năm trước năm quyết toán và còn được chuyển vào năm hiện tại.

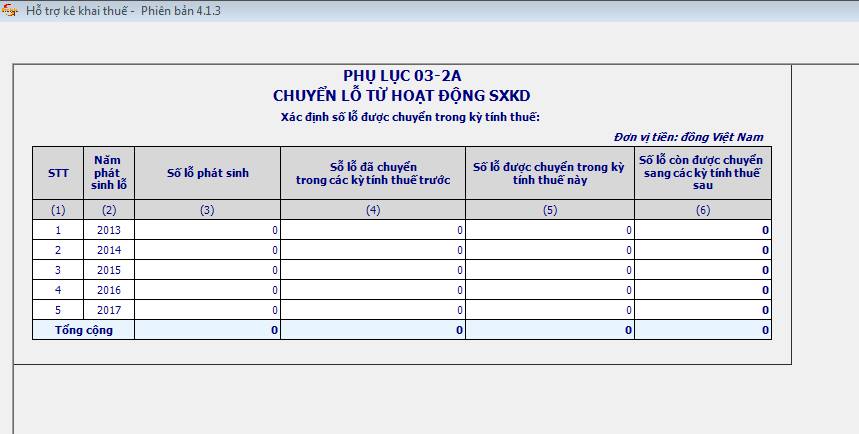

3. Mô tả phụ lục chuyển lỗ từ hoạt động sản xuất kinh doanh.

– Cột số 3 – Số lỗ phát sinh: là số lỗ tại tờ khai quyết toán thuế TNDN năm đó. Ví dụ số lỗ phát sinh năm 2013 là số lỗ phát sinh tại năm 2013

– Cột số 4 – Số lỗ đã chuyển trong các kỳ tính thuế trước: là số lỗ đã chuyển lũy kế từ trước năm đang thực hiện quyết toán . Ví dụ, bạn đang quyết toán cho năm 2018 thì số lỗ đã chuyển của năm 2013 là lũy kế số lỗ từ năm 2014 đến năm 2017.

– Cột số 5 – Số lỗ còn được chuyển vào kỳ tính thuế này bằng số tiền cột 3 trừ đi số tiền cột 4 nhưng phải nhỏ hơn số lãi của kỳ hiện tại. Ví dụ năm 2013 lỗ 500 triệu đã chuyển lỗ vào các năm 2014 đến 2017 là 300 triệu; số lỗ còn được chuyển vào kỳ tính thuế năm 2018 là 200 triệu tuy nhiên 2018 lãi 150 triệu vậy số lỗ được chuyển vào kỳ tính thuế hiện tại là 150 triệu

– Cột số 6 – Số lỗ còn được chuyển sang các kỳ tính thuế sau bằng số tiền cột 3 trừ số tiền cột 4 trừ số tiền cột 5; tuy nhiên nếu quá 5 năm thì số tiền cột 6 = 0.

4. Căn cứ pháp lý: Thông tư 78/2014/TT-BTC và các văn bản sửa đổi bổ sung

Chúc các bạn thành công! Mọi thắc mắc cần giải đáp các bạn có thể Comment trực tiếp ở phần bình luận để được hỗ trợ!

BÀI LIÊN QUAN: Hướng dẫn sử dụng phần mềm Misa Mimosa.Net 2019 (Phần 1)

———————————————————————————————————————————————————

Kế toán An Hiểu Minh – Lấy tâm dựng tầm!

Các bạn tìm hiểu khóa học Kế toán thực tế chuyên sâu có thể tham khảo: Lớp học thực hành Kế toán thuế An Hiểu Minh tại Thanh Hóa.