Lập dự toán ngân sách Nhà nước trong đơn vị hành chính sự nghiệp bao gồm 02 nội dung cơ bản: Chế độ con người và Định mức chi hoạt động. Vậy, “Nội dung” Lập dự toán ngân sách Nhà nước trong đơn vị HCSN cụ thể ra sao. Kế toán An Hiểu Minh sẽ cùng các bạn tìm hiểu qua bài viết dưới đây.

1. Chế độ con người

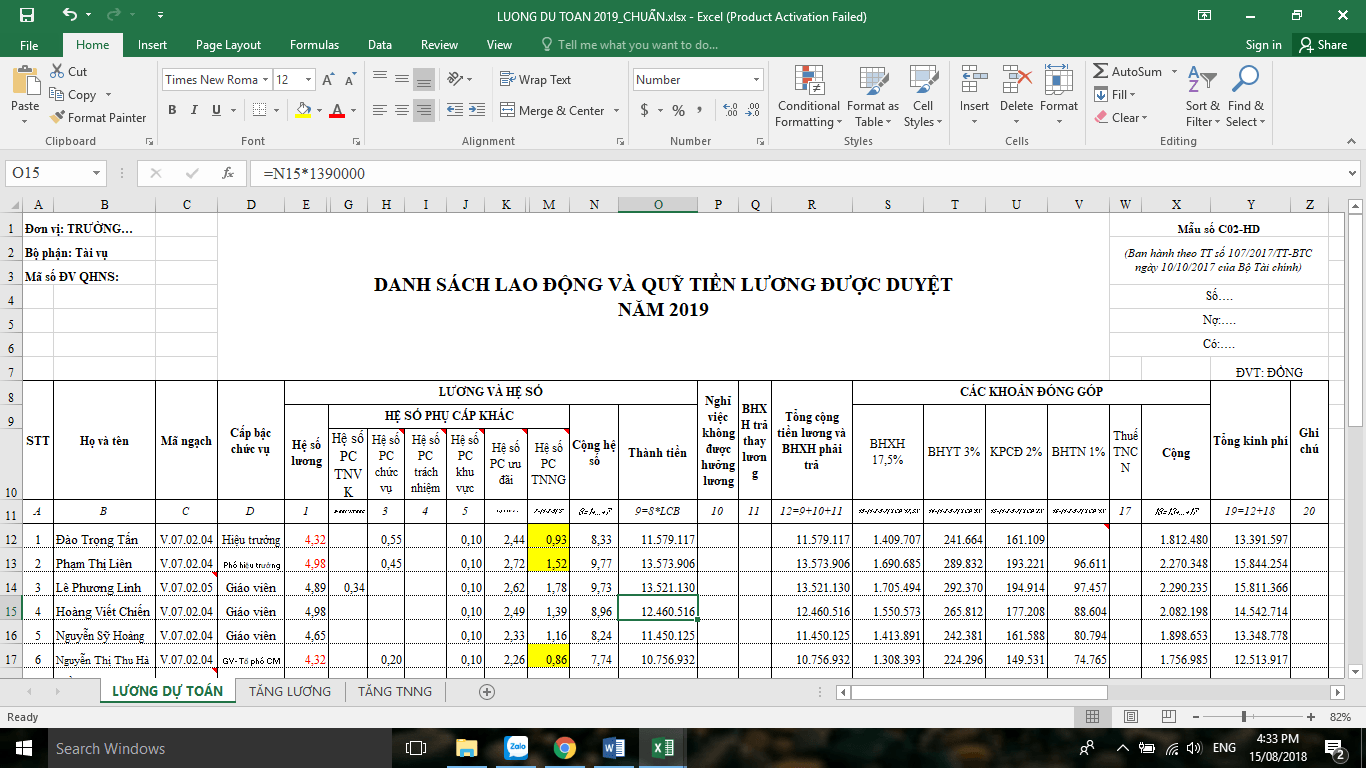

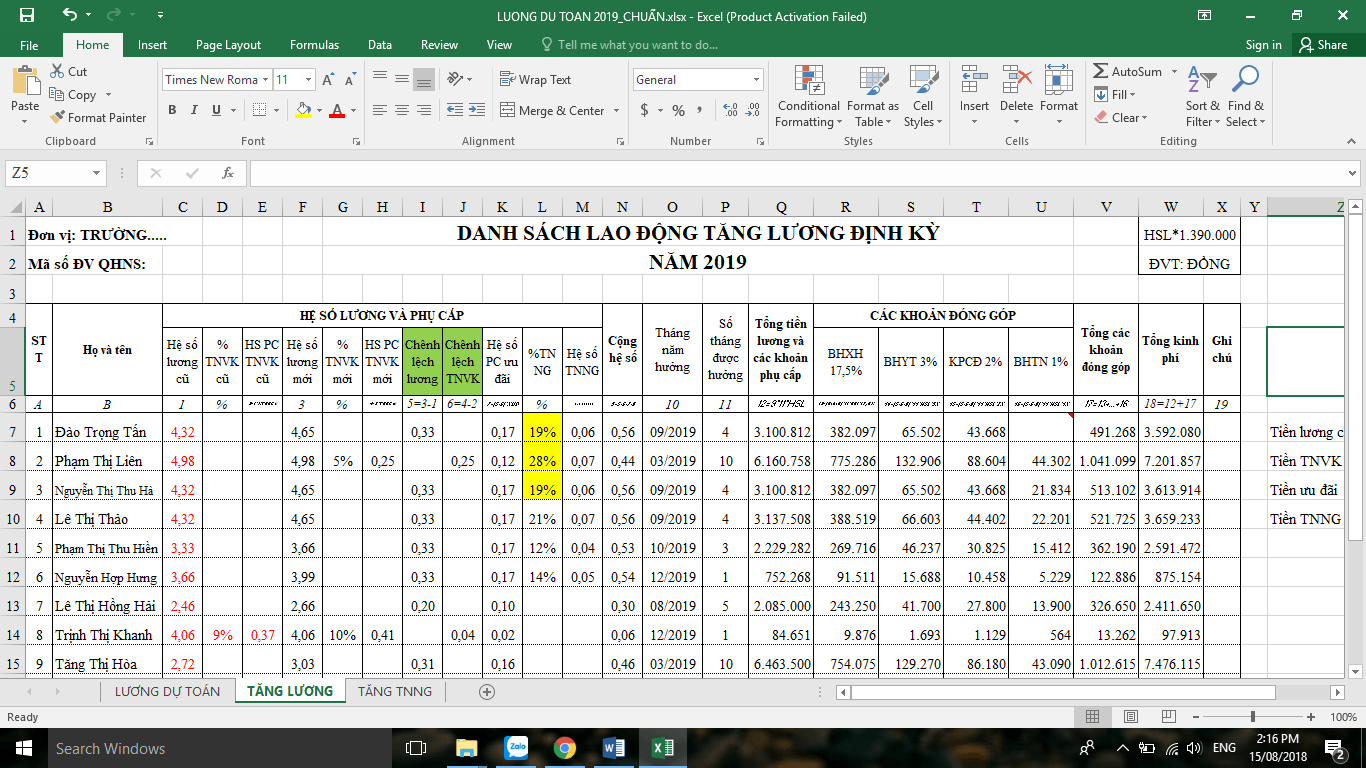

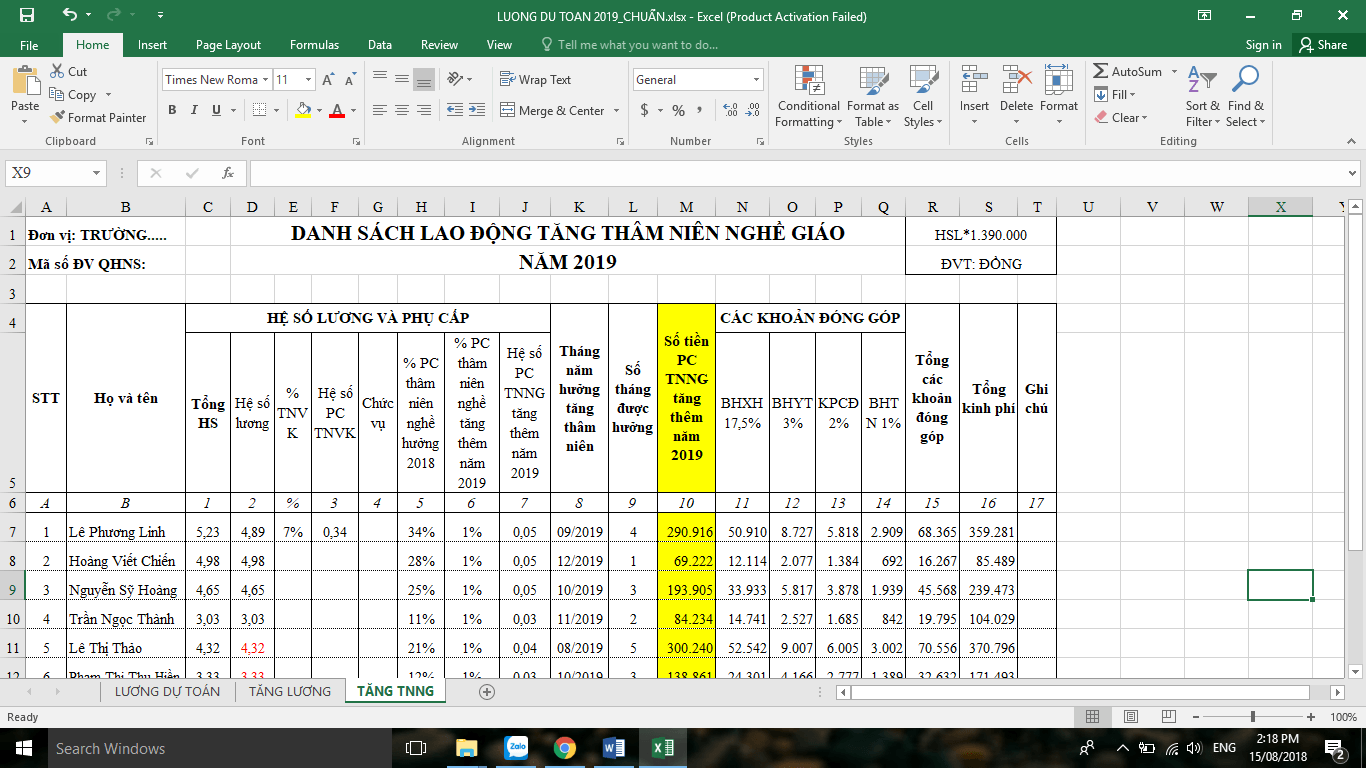

1.1. Tiền lương và các khoản đóng góp

Để lập được dự toán tiền lương và các khoản đóng góp. Kế toán phải cập nhật đầy đủ thông tin của người lao động như: hệ số lương, hệ số chức vụ, hệ số trách nhiệm, hệ số vượt khung,….Thời điểm tăng lương, tăng TNNG trong năm lập dự toán.

Từ các thông tin chi tiết vê thời điểm tăng lương, tăng thâm niên nhà giáo. Kế toán Lập dự toán tiền lương và các khoản phụ cấp lương như sau:

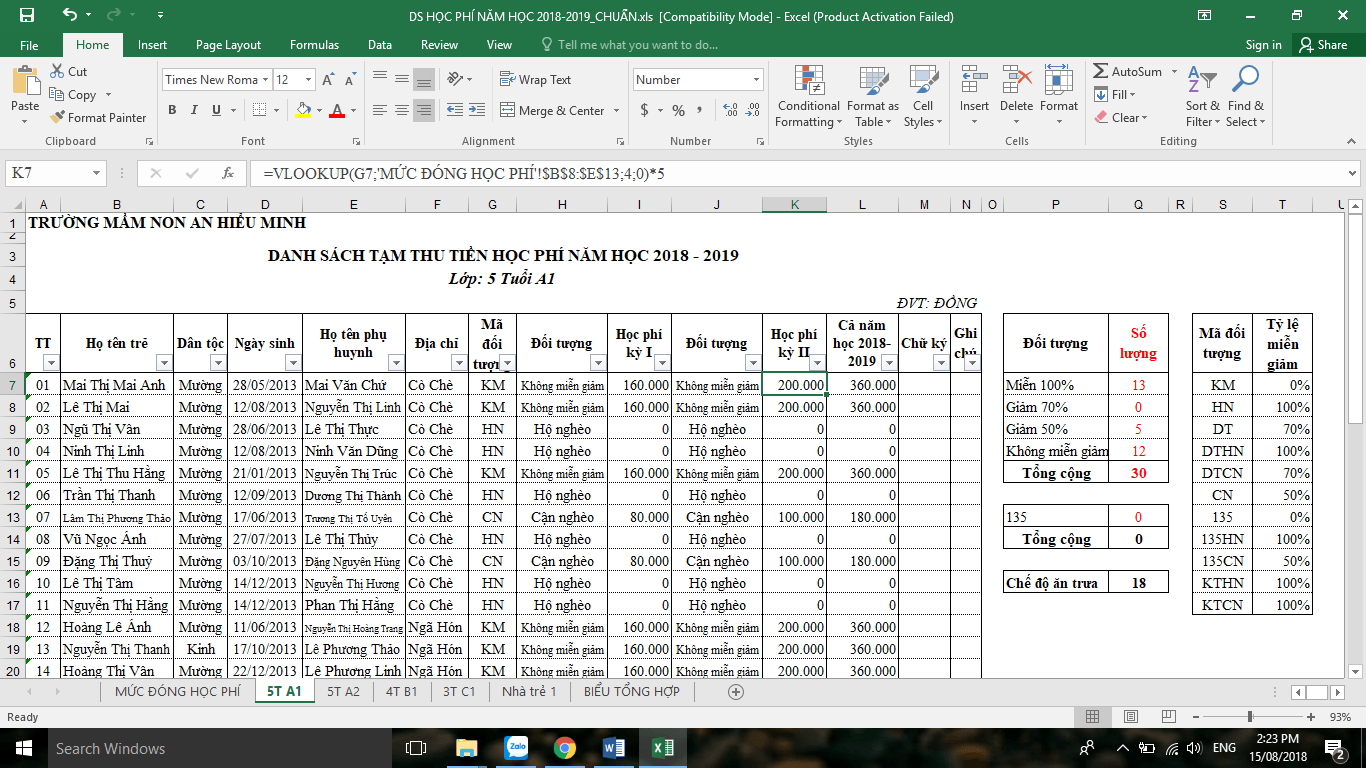

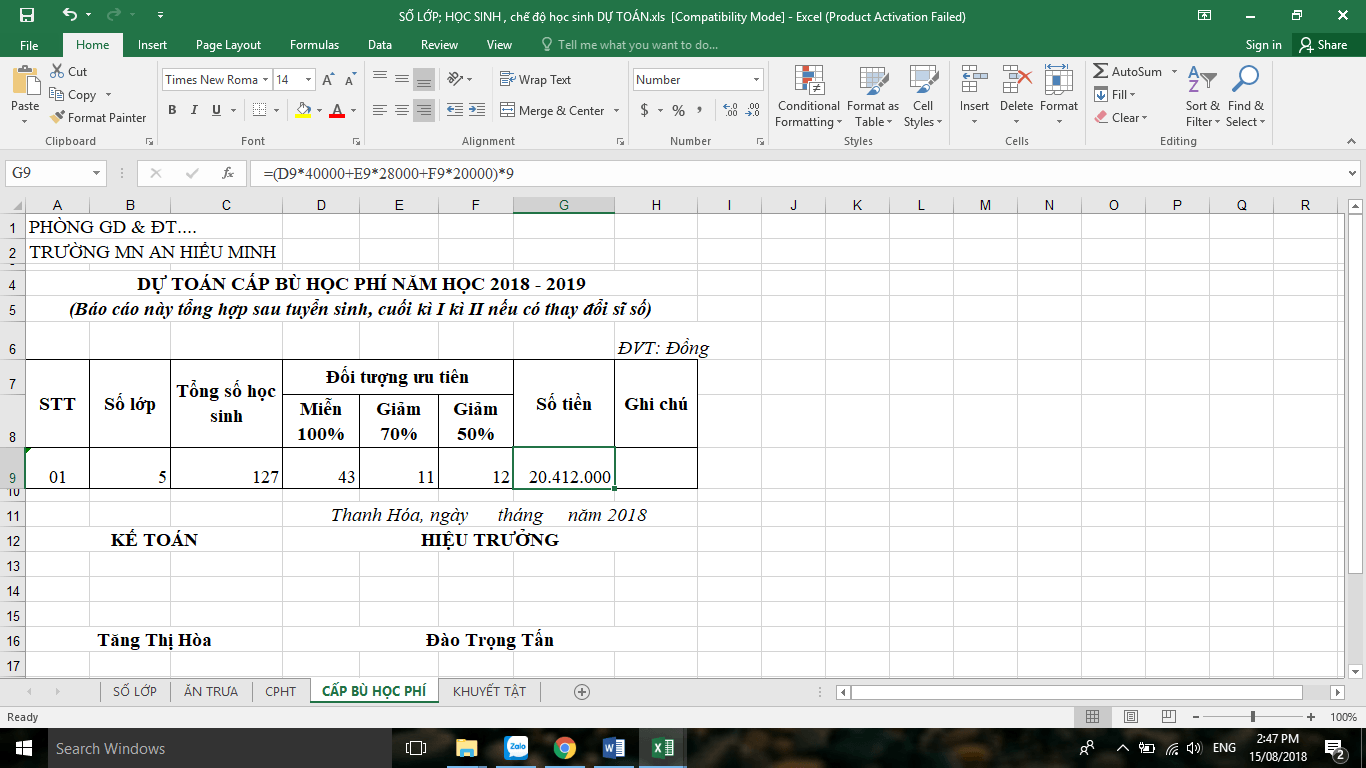

1.2. Học phí

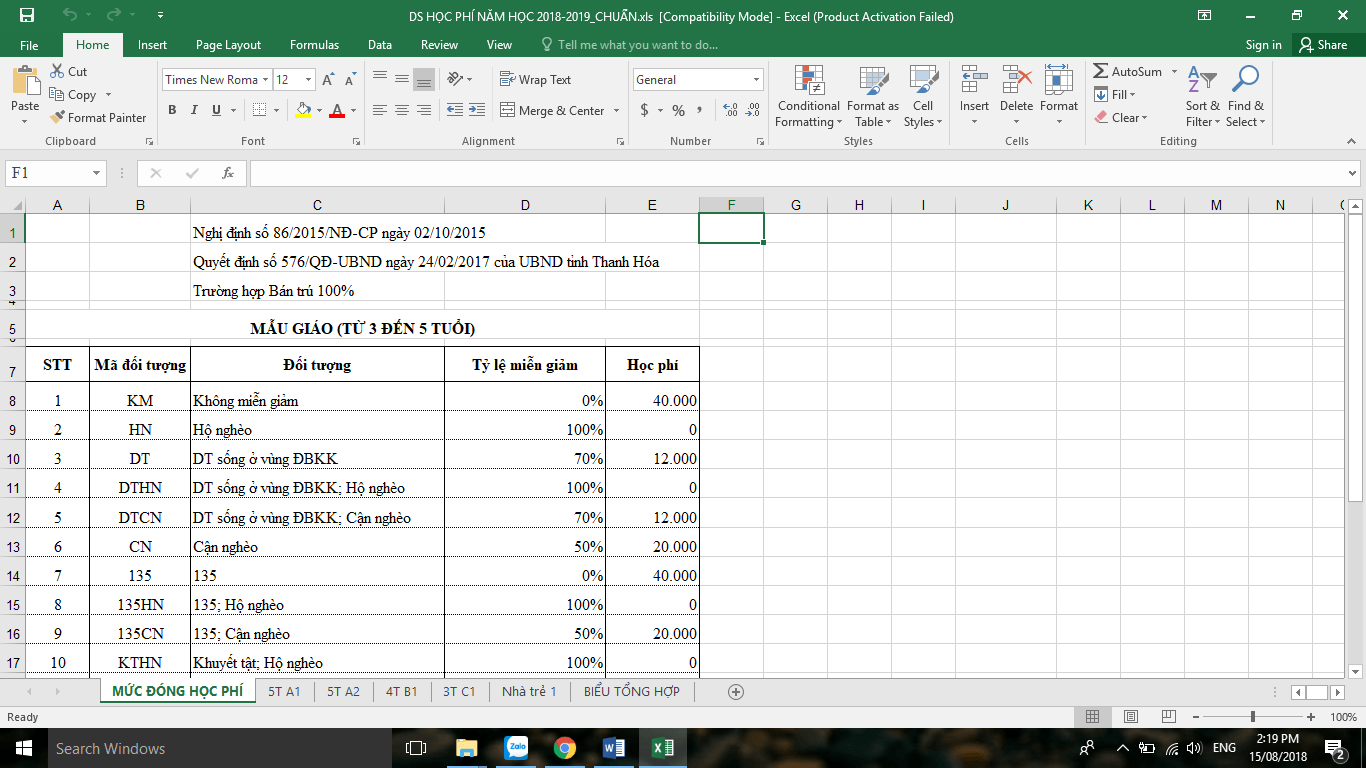

Căn cứ Nghị định số 86/2015/NĐ-CP ngày 02/10/2015 của Chính phủ Quy định về cơ chế thu, quản lý học phí đối với cơ sở giáo dục thuộc hệ thống giáo dục quốc dân và chính sách miễn, giảm học phí, hỗ trợ chi phí học tập từ năm học 2015 – 2016 đến năm học 2020 – 2021.

Quyết định số 576/QĐ-UBND ngày 24/02/2017 của UBND tỉnh Thanh Hóa V/v phê duyệt kế hoạch thực hiện Nghị quyết số 41/2016/NQ-HĐND ngày 08/12/2016 của Hội đồng nhân dân tỉnh về quy định mức thu và sử dụng học phí trong các cơ sở giáo dục, đào tạo công lập trên địa bàn tỉnh Thanh Hóa từ năm học 2016 – 2017 đến năm học 2020 – 2021.

Kế toán tổng hợp chế độ học sinh thuộc đối tượng miễn, giảm, không miễn giảm của từng lớp học và toàn nhà trường để lên dự trù thu học phí.

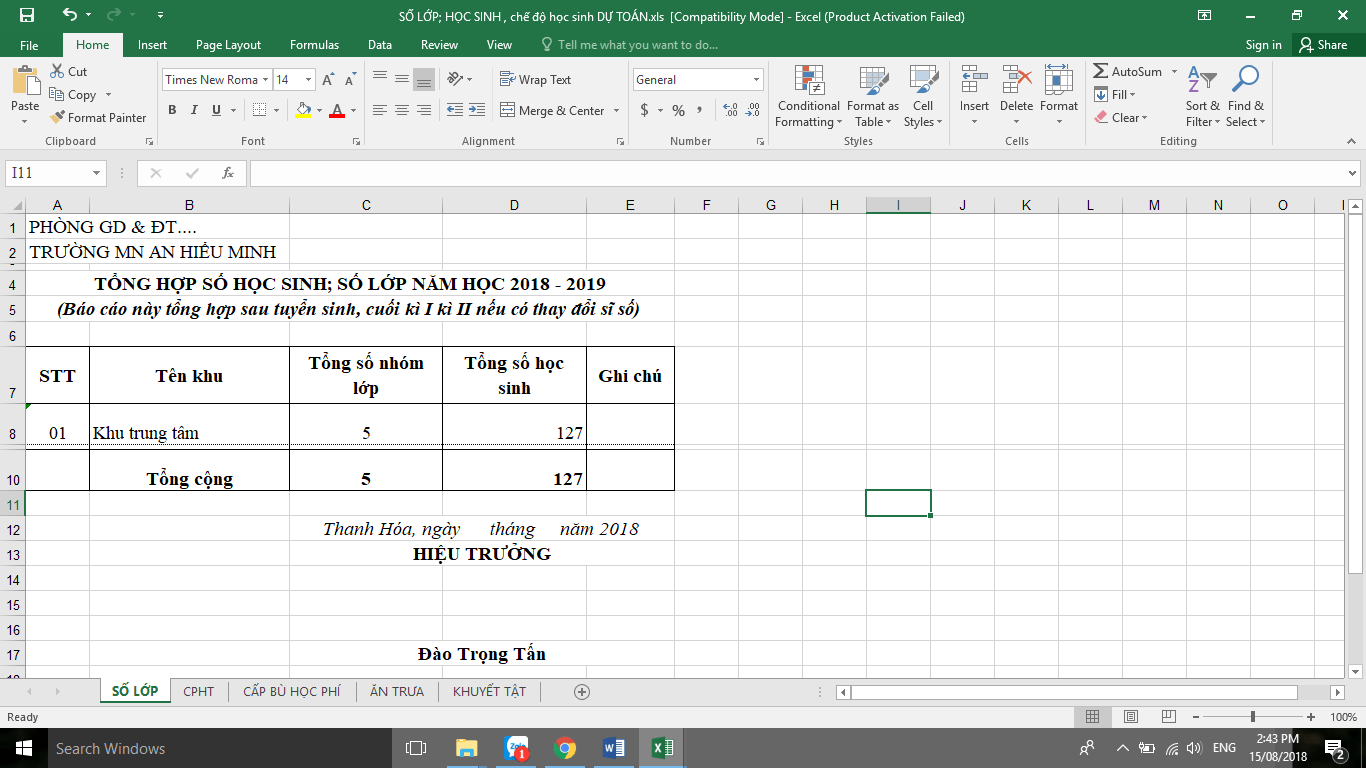

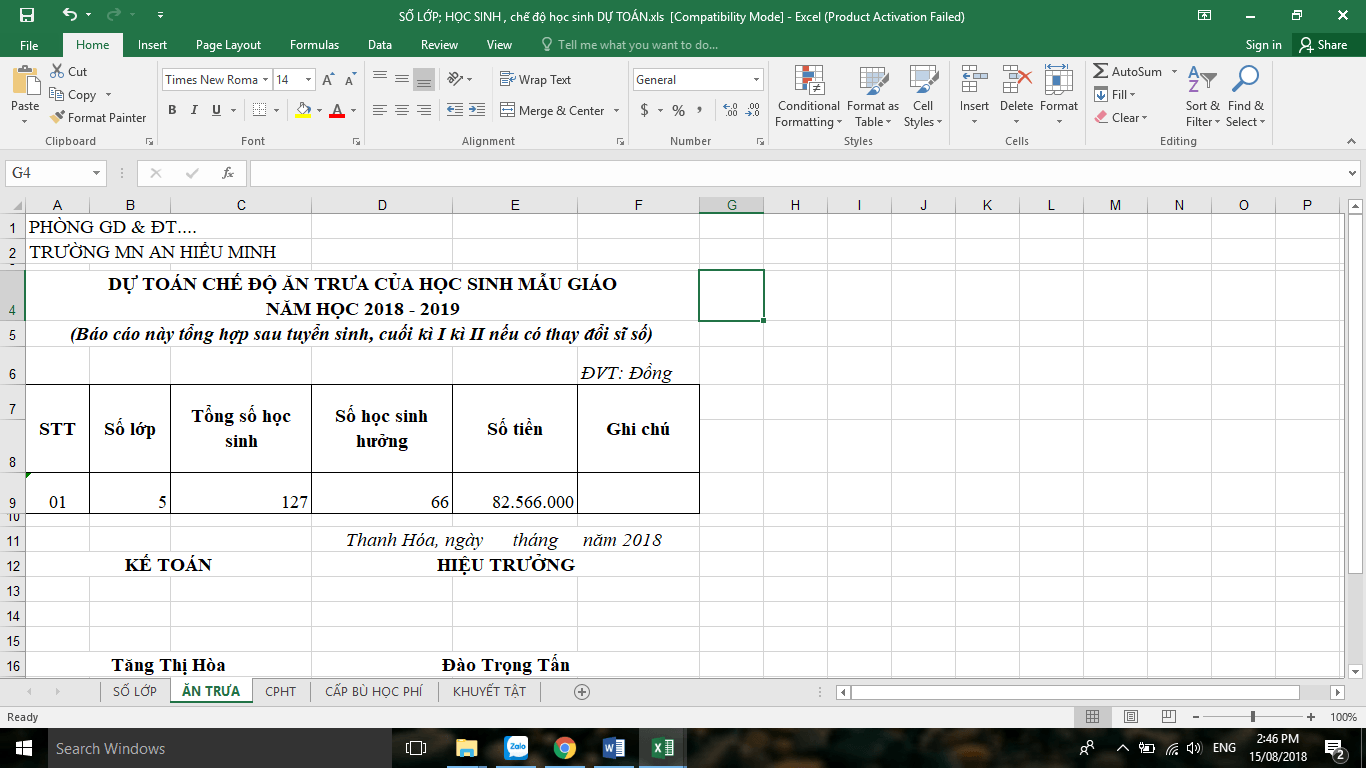

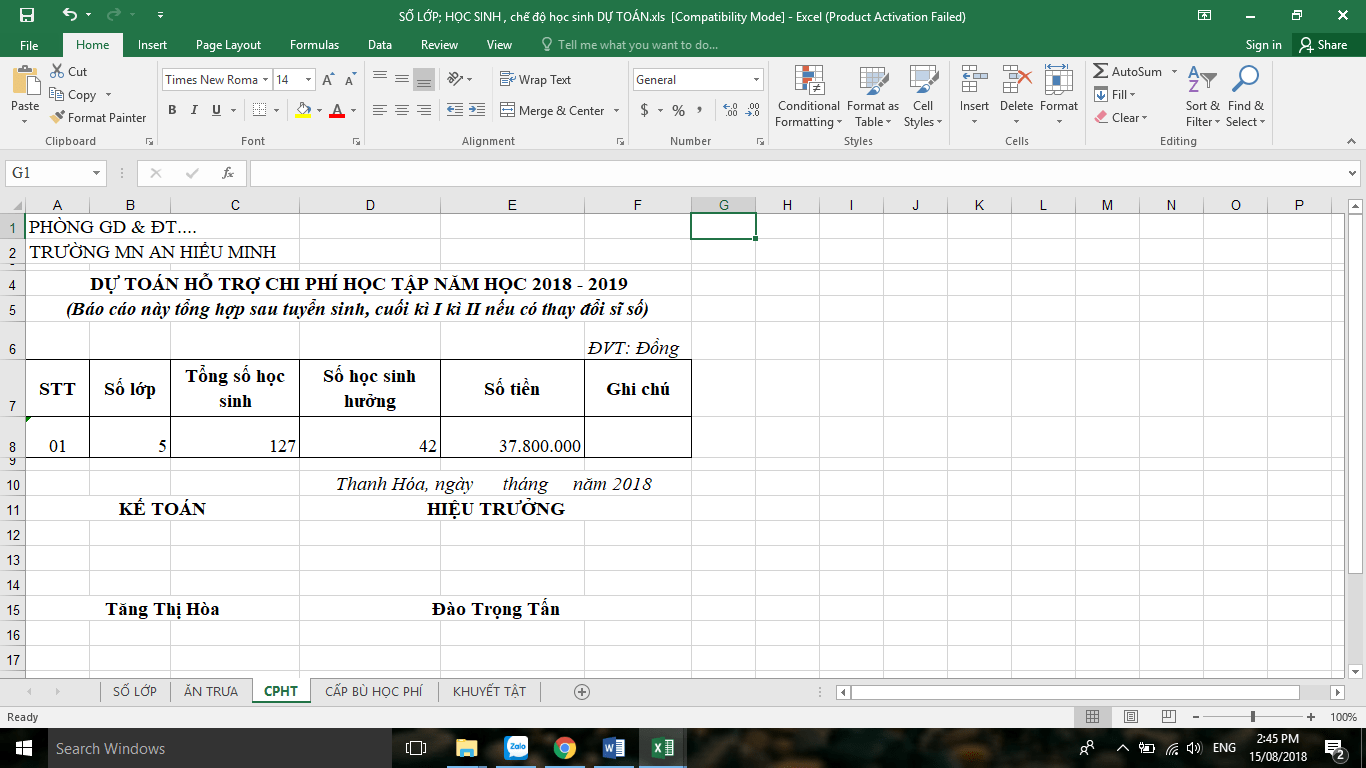

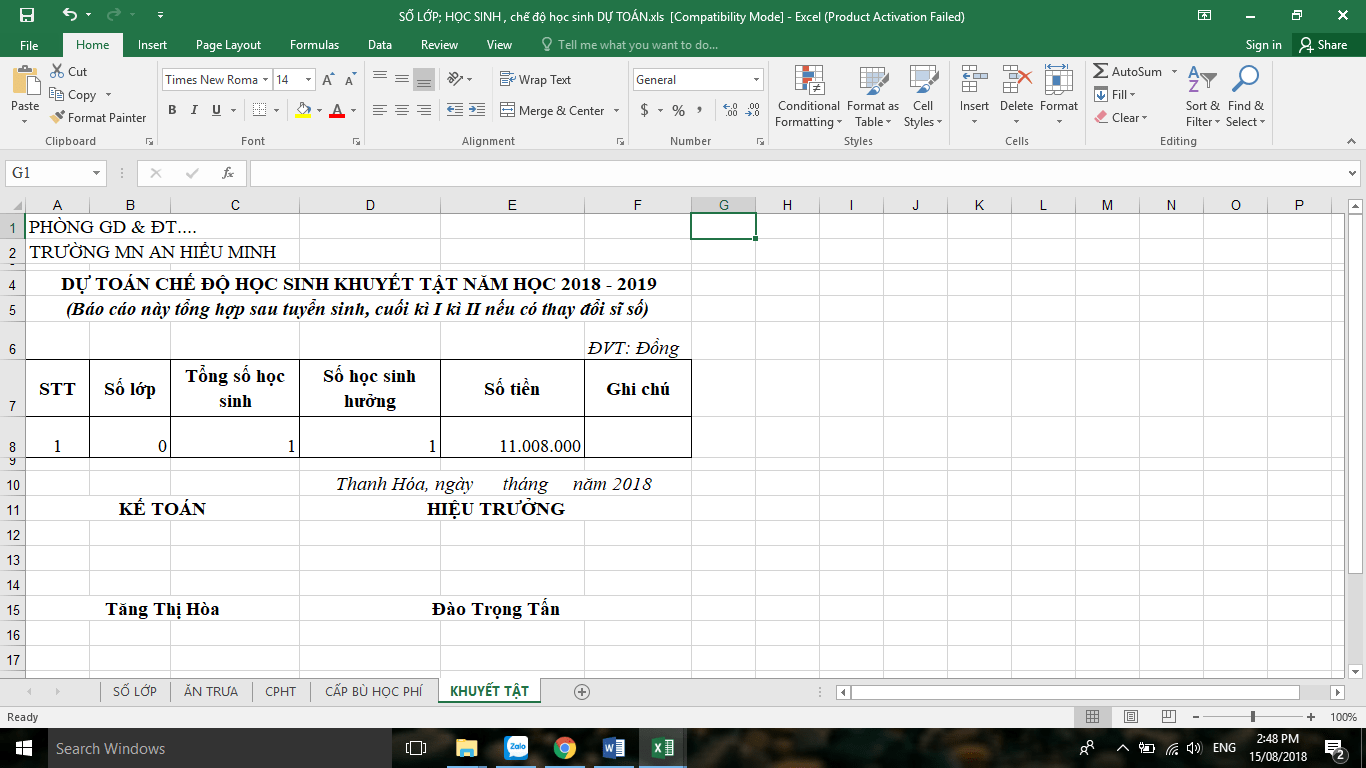

1.3. Chế độ học sinh

Căn cứ Nghị định số 06/2018/NĐ-CP ngày 05/01/2018 của Chính phủ V/v Quy định chính sách hỗ trợ ăn trưa đối với trẻ em mẫu giáo và chính sách đối với giáo viên mầm non;

Nghị định số 86/2015/NĐ – CP ngày 02/10/2015 của Chính phủ Quy định về cơ chế thu, quản lý học phí đối với cơ sở giáo dục thuộc hệ thống giáo dục quốc dân và chính sách miễn, giảm học phí, hỗ trợ chi phí học tập từ năm học 2015 – 2016 đến năm học 2020 – 2021;

Thông tư liên tịch số 42/2013/TTLT-BGDĐT-BLĐTBXH-BTC ngày 31/12/2013 của Bộ GD & ĐT – Bộ Lao động – Thương binh và xã hội – Bộ tài chính quy định chính sách về giáo dục đối với người khuyết tật.

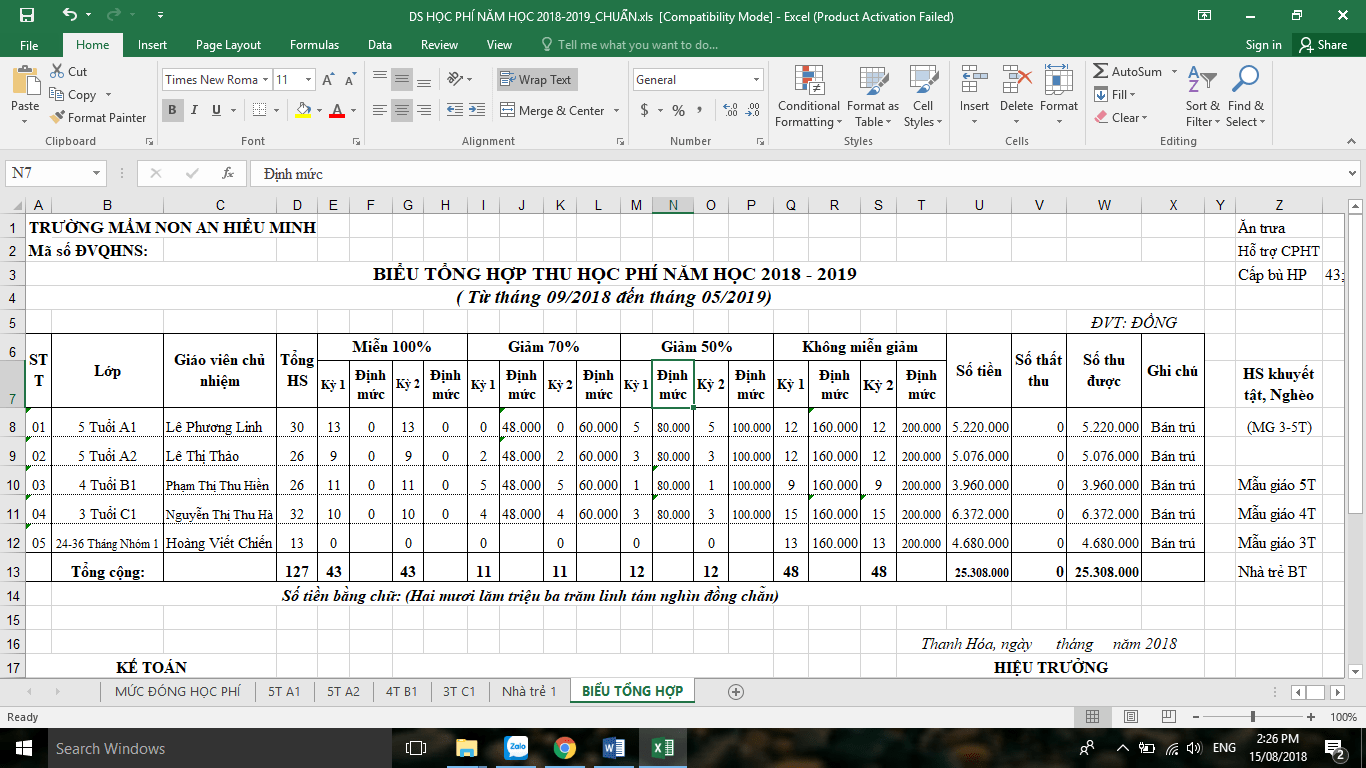

Từ danh sách thu học phí các lớp, biểu tổng hợp học phí. Kế toán lập nên Bảng tổng hợp số học sinh, số lớp và số học sinh được hưởng các chế độ theo đúng quy định.

2. Định mức chi hoạt động

Căn cứ vào số lớp, số học sinh, định mức chi hoạt động cho từng bộ phận của nhà trường, số lao động biên chế được giao kế toán đề xuất số tiền dự toán chi hoạt động phục vụ cho các nghiệp vụ phát sinh trong năm.

Ví dụ: Dự toán

| Tiền điện sáng: | 24.000.000đ |

| Tiền nước sinh hoạt: | 6.000.000đ |

| Cước phí Internet: | 4.200.000đ |

| Cước phí điện thoại: | 9.600.000đ |

| Hợp đồng bảo vệ: | 16.680.000đ |

| Tổng dự toán chi hoạt động: | 60.480.000đ |

Người viết: Lê Phương Linh

Chúc các bạn thành công! Mọi thắc mắc cần giải đáp các bạn có thể Comment trực tiếp ở phần bình luận để được hỗ trợ!

BÀI LIÊN QUAN: MỘT VÀI NÉT CƠ BẢN VỀ KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP

———————————————————————————————————————————————————

Kế toán An Hiểu Minh – Lấy tâm dựng tầm!

Các bạn tìm hiểu khóa học Kế toán thực tế chuyên sâu có thể tham khảo: Lớp học thực hành Kế toán thuế An Hiểu Minh tại Thanh Hóa.